Mobile on-boarding: een wereld vol kansen

Responsive, adaptive, mobile first, native apps; de termen vliegen je om de oren als je een bank vraagt naar de wijze waarop zij hun website voor mobiele gebruikers hebben ingericht. Klinkt ambitieus allemaal, maar in hoeverre is dit ook de praktijk? We zijn in de materie gedoken en hebben onderzocht in hoeverre de Nederlandse banken hun website geschikt hebben gemaakt voor smartphones. Hoe bedienen zij nieuwe klanten met een mobiele telefoon? Oftewel: hoe klantvriendelijk en responsive is het on-boardingproces?

Niemand zal betwisten dat de invloed van smartphones van enorme omvang is en is geweest. Afgelopen jaar nog steeg het aantal wereldwijde mobiele transacties met 55 procent ten opzichte van het jaar daarvoor. Het bereik van mobiele advertentiemogelijkheden is in een jaar tijd verdubbeld, de technische mogelijkheden worden geavanceerder en gegevensinvoer op een smartphone wordt steeds eenvoudiger. Bovendien zijn consumenten meer en meer gewend dat alles wat ze voorheen op een pc deden, ook op een smartphone kan of moet kunnen. Wie daar op inspeelt, creëert kansen.

In tegenstelling tot bijvoorbeeld de retailsector loopt de bancaire sector toch wel achter op het gebied van e-commerce. Het lage overstappercentage is opvallend. Vorig jaar gaf 98 procent van de ondervraagden in het onderzoek ‘Dutch Retail Banking’ van Roland Berger Strategy Consultants nog aan niet te willen wisselen van bank. Die cijfers staan in schril contrast met overstappers in de zorgsector: uit de Zorgthermometer van Vektis bleek dat in de afgelopen vijf jaar het percentage verzekerden dat wisselde van verzekeraar steeg van 3,5 procent naar 7,2 procent (1.200.000 mensen). In de energiesector liggen die cijfers nog hoger en volgens Energie Data Service Nederland stapte 12,1 procent van de consumenten en bedrijven over naar een nieuwe leverancier. In de bancaire sector zit de boel dus aardig op slot; de sleutel kan het on-boardingproces zijn.

Hoezo responsive?

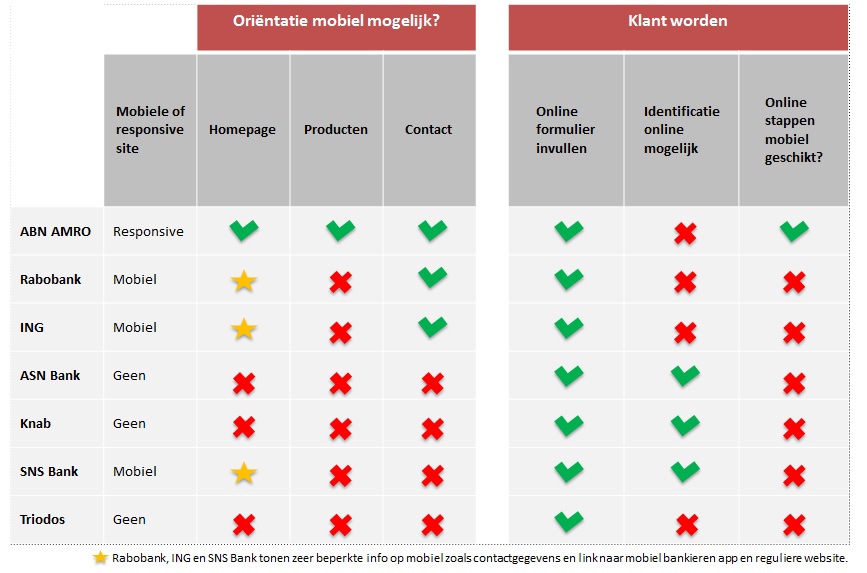

We hebben de websites van de zeven grootste banken onder de loep genomen. Enerzijds hebben we onderzocht in hoeverre de sites geschikt zijn voor mobiele telefoons. Vervolgens hebben we onderzocht of het ook mogelijk is om bij die banken klant te worden via het mobiele kanaal. De resultaten voor het eerste deel zijn opmerkelijk: slechts een van de zeven banken beschikt over een responsive site. Drie hebben een aparte mobiele website en nog eens drie hebben helemaal geen actie ondernomen om het de mobiele bezoeker aangenaam en makkelijk te maken.

Informatievoorziening Nederlandse banken via mobiele kanaal

Met uitzondering van ABN AMRO ondersteunt dus geen enkele bank de oriëntatiefase in het mobiele kanaal optimaal. En de banken die over een mobiele site beschikken, foppen de boel een beetje. Voor het oog beschikken ING, Rabobank en SNS over mobiele sites, maar die bieden slechts heel beperkte informatie (bijvoorbeeld locaties en contactgegevens); voor productinformatie moet je alsnog de desktopversie gebruiken.

Welcome on board?

We geven de banken even het voordeel van de twijfel en gaan ervan uit dat de consument na het bezoeken van de al dan niet mobielvriendelijke website besluit een rekening te open. Stel nu even dat hij dat doet en klikt op de button ‘Rekening openen’. Hoe gebruiksvriendelijk is dan de funnel waar hij in terecht komt?

Het zal geen verrassing zijn dat ABN AMRO als enige bank het mobile on-boardingproces enigszins op orde heeft. Het kan overigens nog wel beter, want volledig intuïtief en klantvriendelijk is het proces niet te noemen. Zo moet je ID-gegevens invoeren; lange cijfercombinaties die niet iedereen voorhanden heeft. Omslachtig dus. Maar ook onnodig, want ABN AMRO vraagt haar klanten om de identiteit ook nog te valideren bij een medewerker.

De banken die over een mobiele site beschikken, foppen de boel een beetje

Dat het anders kan, bewijzen ASN Bank, KNAB en SNS Bank. Via de desktopversie kunnen consumenten zichzelf namelijk digitaal identificeren, zonder daarvoor de deur uit te hoeven. Dat doen zij middels ‘afgeleide identificatie’. Door eerst ID-gegevens in te voeren en daarna bijvoorbeeld 1 cent over te maken van de bestaande naar de nieuwe rekening, valideert de consument zijn identificatiegegevens. Voorheen moest de prospect daarvoor naar de webomgeving van zijn bestaande bank om de overboeking te regelen; tegenwoordig kan dat steeds vaker via iDEAL, waardoor de klant de omgeving van de nieuwe bank niet meer hoeft te verlaten.

Aan de slag!

Hoe nu verder? Het staat buiten kijf dat banken die nieuwe klanten willen werven, het on-boardingproces zo gemakkelijk en aantrekkelijk mogelijk moeten maken. Zeker de 00-generatie is gewend om overal een mobiele telefoon voor te gebruiken. Door middel van goede informatievoorziening en een slim ingericht (mobile) on-boardingproces is daar dus een markt te winnen. Banken die nog niet over een mobiele cq. responsive site beschikken, zouden daar al heel snel mee aan de slag moeten. Want met een smartphone gegevens invoeren in een desktopversie, is bijzonder omslachtig. Responsive formulieren en spraaktechnologie staan tot onze beschikking; laten we er dan vooral gebruik van maken.

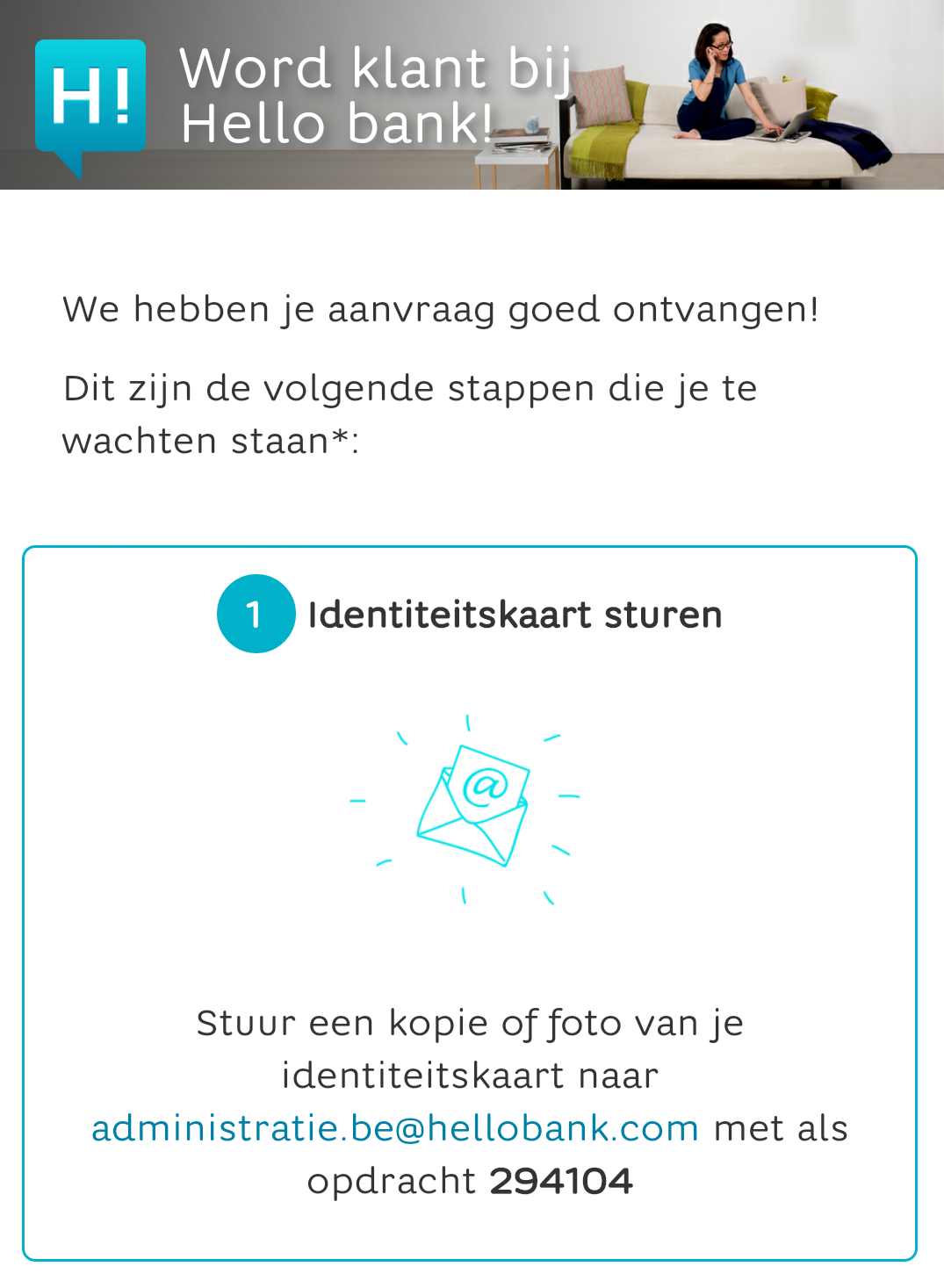

Klant worden kan in drie stappen en binnen vijf minuten, zo toont Knab (met de desktopversie) aan. Dat dit proces mobiel ook goed in te richten is, toont de Belgische Hello bank! aan. Hoewel de klant voor identificatie een kanaalswitch naar e-mail moet maken, is het proces verder simpel en zijn de gevraagde gegevens makkelijk in te voeren.

Kanaalswitch van mobiel naar e-mail voor identificatie (Hello bank!).

Vraag als bank alleen het broodnodige aan je prospects en maak gebruik van de middelen die tegenwoordig tot ieders beschikking staan. Smartphones beschikken bijvoorbeeld standaard over een camera. De consument kan dus zijn ID-documenten inscannen. Vooralsnog geen waterdichte methode, maar daarmee zou je al wel een tijdelijke log-in kunnen creëren. Een andere uitkomst voor het identificatieproces is afgeleide identificatie; een slimme en logische manier om de ID van prospects te controleren. Vraag blijft wel: hoe ga je om met mensen die nog geen rekening hebben?

Voor banken heeft veiligheid de hoogste prioriteit. Dat verklaart grotendeels waarom het ID-proces bij mobile on-boarding vaak de bottleneck is. Het verklaart echter niet waarom zes van de zeven onderzochte banken niet over een responsive site beschikt.

De technologie is zover, de klanten zijn er klaar voor; nu de banken nog.

Daniel Ogertschnig werkt als Manager E-commerce voor bijBouwe de online hypotheekverstrekker. Voordat hij bij bijBouwe ging werken, heeft Daniel gewerkt voor ING, Virtual Affairs en was hij betrokken bij de lancering van Knab. In deze functies altijd betrokken geweest bij het volledige e-commerce en online marketing speelveld van: traffic generatie, conversie-optimalisatie tot het inrichten van online funnels.

Mooi stuk en een heldere vergelijking tussen de banken zonder in teveel subjectiviteit te vervallen (wat je vaak bij dit soort artikelen ziet). Waar kan ik de rest van je artikelen vinden?

Hey .

Gorgeous hier . Ik vond het leuk !

Keep up the good work! 🙂

Kan ik ergens het hele onderzoek lezen? Ik doe ook onderzoek naar mobile, ik zou het graag inzien ter ondersteuning.

Vriendelijke groet,

Marieke

Zojuist gezien dat rabobank.com wel ingericht is als responsive site.

@Marieke: als ik je gegevens kan ontvangen kan ik je het een en ander toesturen.

Groet, Daniel

@ Bert: Goed om te zien dat het corporate-deel van de website van Rabobank al responsive is. Wij hebben in het onderzoek alleen gekeken naar de websites die bedoeld zijn voor consumenten. Ik hoop dat Rabobank ook het consumenten-deel voor mobiele gebruikers geschikt gaat maken.

Late reactie, maar een bank die adviseert om een identiteitsbewijs via e-mail op te sturen? Dat vraagt om problemen. Je hoeft maar als wannabe-hacker bij de Starbucks te gaan zitten en een hotspot aan te maken met als naam “Starbucks WiFi” en je kunt lekker gaan sniffen.

Dan wil je als bank toch geen mensen aansporen om identiteitsbewijzen via e-mail te verzenden? Als je die digitaal wilt ontvangen, doe dan dan gewoon (en uitsluitend) via een beveiligde website. Hello Bank zou zich moeten schamen (en dan ben ik zelf echt nog geen security of privacyfundamentalist).

You can catch a blazing sunrise over the ocean and one of a kind sunsets over the bay. It is recommended that serum vitamin D levels be tested first before supplementing. So during the Aliens boom why didn someone mass produce the pulse rifle%3

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!