Kroodle maakt verzekeren via Facebook mogelijk

Wie had ooit gedacht dat je nog eens met je Facebook-account verzekeringen zou kunnen aanschaffen? Geen uitgebreid aanvraagformulier, geen handtekening onder een aanvraag zetten, geen polisnummer en geen polis op papier meer. Zo maar een paar kenmerken van Kroodle, de nieuwe verzekeraar van AEGON en Unirobe Meeùs Groep.

Kroodle is ontstaan vanuit de gedachte dat verzekeren makkelijker en socialer moet kunnen. Ik sprak op de introductiedag van Kroodle met Marnix Zwart, één van de oprichters.

Mobile first

Kroodle is het antwoord op een vraag die de medewerkers van de afdeling Strategie & Innovatie bij AEGON zichzelf een jaar geleden stelden: “Hoe zouden jonge verzekeraars in 2013 hun verzekering willen sluiten?” Het was niet eenvoudig om als traditionele verzekeraar met veel legacy in de rugzak out-of-the-box te denken. Toch heeft de beantwoording van de vraag geleid tot een nieuwe verzekeraar, die het wezenlijk anders doet.

Het uitgangspunt bij het ontwikkelen van Kroodle was mobile first. Met Kroodle heb je je verzekering in je broekzak. Je kunt alles met je mobiel doen: een verzekering aanvragen, je gegevens bekijken en een schade melden. In onderstaande video Kroodle in een nutshell.

De kunst van het weglaten

Het idee voor een nieuwe verzekeraar werd april vorig jaar door AEGON goedgekeurd. In juni 2012 startte het Kroodle-team, dat onder andere bestaat uit Perry Koorevaar, Anita de Haas en Marnix Zwart, met de bouw van de nieuwe verzekeraar. In tien maanden tijd werd samen met Icemobile, Global Orange en Verne Kroodle van front- tot backend met scrum (agile ontwikkelomgeving) gebouwd. De website van Kroodle heeft een responsive design en is daarmee op alle devices (mobiel, tablet en smarphone) goed te gebruiken. Het uitgangspunt was mobiel.

“Het was een uitdaging om los te laten waar je vandaan komt”, vertelt Marnix, die daarvoor als projectleider en programmamanager bij verschillende online initiatieven van AEGON betrokken was. “We hebben een nieuwe schets gemaakt van een verzekeraar, waarbij we het de klant zo makkelijk mogelijk wilden maken.”

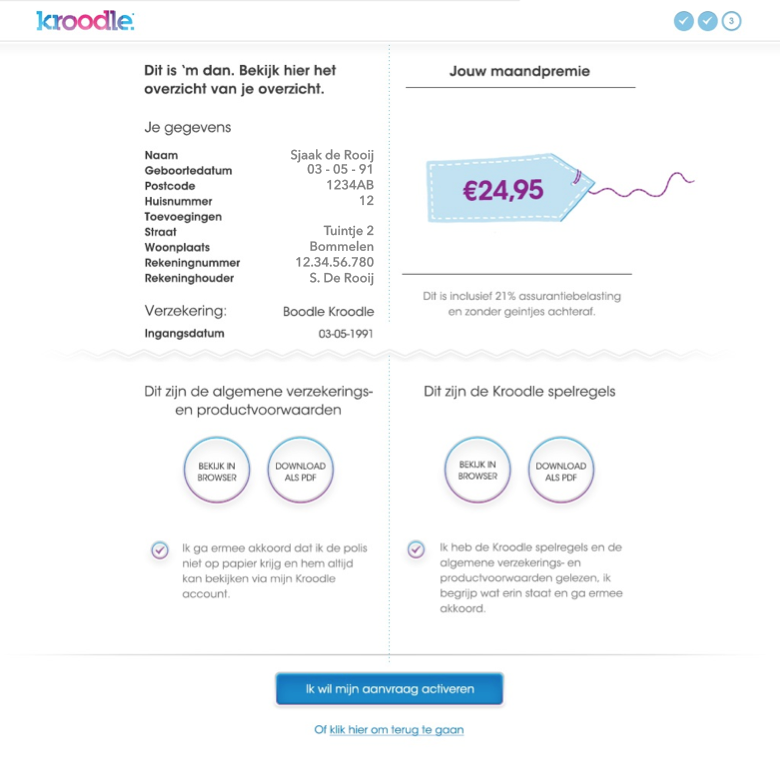

Kroodle heeft veel overbodige ballast weggelaten. Neem bijvoorbeeld CasaKroodle, de opstalverzekering. Na het inloggen met je Facebookaccount heeft Kroodle enkel en alleen je postcode nodig om uiteindelijk de premie te berekenen. De premie wordt gebaseerd op de herbouwwaarde van je huis, die berekend wordt met een tool van ABZ, een informatieleverancier voor de verzekerings- en automotivesector. Aan de hand van 20 componenten wordt een herbouwwaarde berekend met daarbij een mate van betrouwbaarheid. In 95% van de gevallen is de berekening betrouwbaar. In de overige gevallen worden er aanvullende vragen gesteld.

Vervolgens vraag Kroodle je jouw naam en geboortedatum, geïmporteerd uit Facebook, te controleren en je rekeningnummer in te vullen. Op de achtergrond vinden vervolgens meerdere checks plaats: onder andere de FISH-check en de 11-proef op het rekeningnummer. Nadat je een voorkeur hebt gegeven voor het uitwisselen van berichten omtrent je verzekering en claims, via e-mail (geimporteerd uit Facebook) en/of SMS, kan je de aanvraag afronden. Natuurlijk moet je nog wel even de algemene voorwaarden en spelregels van Kroodle accepteren. Kortom, de aanvraag is zeer eenvoudig geworden door allerlei zaken weg te laten. Zoals Kroodle het verwoord: 'Easy does it'.

Klik op afbeelding voor vergroting.

Als je eenmaal klant bent en je wilt een wijziging aanbrengen of ook andere verzekeringen aanvragen, dan moet je de wijzigingen of een aanvraag bevestigen met behulp van een pincode, die je op je mobiel en/of via je e-mail krijgt.

Waarom Facebook?

Alleen consumenten met een Facebook-account kunnen bij Kroodle een verzekering sluiten. Waarom heeft Kroodle voor Facebook gekozen en niet voor een ander of andere sociale netwerken? “Onze doelgroep, consumenten tussen de 18 en 40 jaar, zijn veel op Facebook te vinden. Wij wilden daar zijn, waar ook onze klanten zijn”, is het antwoord van Marnix.

“Daarnaast heeft Facebook een aantal voor ons zeer interessante kenmerken”, vervolgt Marnix. “We konden de social login van Facebook goed gebruiken en het prikbord leent zich zeer goed voor 24/7 contact met onze klanten. Daarnaast helpt Facebook ons bij het creëren van ambassadeurs. Al je een verzekering bij ons sluit, dan wordt dat gedeeld met je vrienden (red.: afhankelijk van je privacy-instellingen). Het gaat daarbij overigens alleen om algemene informatie. Uiteraard wordt vertrouwelijke informatie alleen via je Kroodle account, e-mail en/of SMS gedeeld. We hopen dat onze klanten ook op Facebook over ons gaan praten. Via Facebook kunnen ze ook vrienden enthousiast maken over onze producten. Als je als Kroodle-klant een vriend bij ons introduceert, dan kan je een bonus verdienen over elk gesloten product.

“Het is niet uitgesloten dat we op een later moment ook gebruik zullen maken van andere sociale netwerken. We werken goed samen met Facebook. We doen in Facebook wat qua vergunning mag en wat handig is, maar niet meer dan dat.”

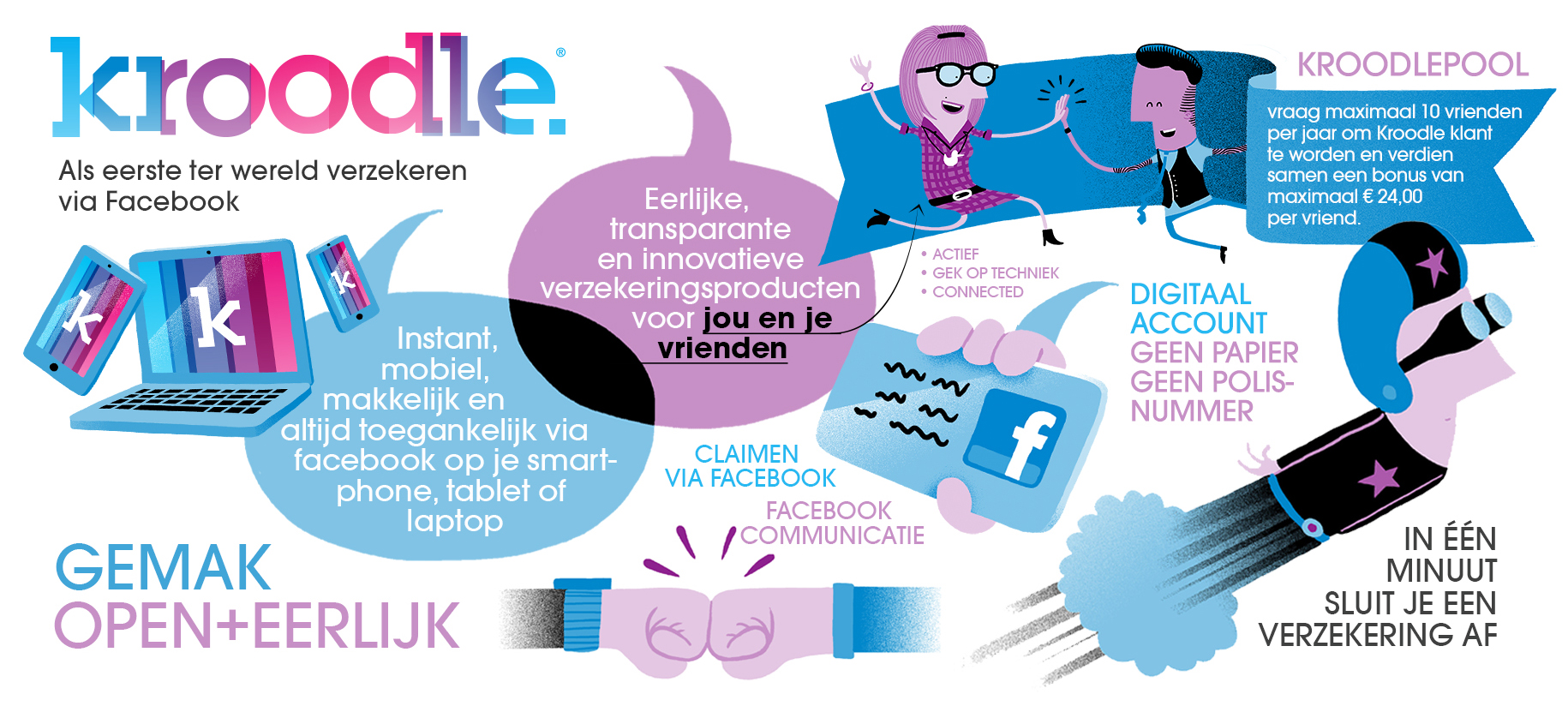

Infographic Kroodle. Klik op afbeelding voor vergroting.

What's next?

Kroodle heeft zich voor dit moment op de woonpropositie gestort: inboedel, opstal en aansprakelijkheid. Over ongeveer zes weken lanceren ze een reisverzekering. De huidige verzekeringen komen uit de stal van AEGON, maar de reisverzekering wordt ontwikkeld samen met Europeesche Verzekeringen. “Onze verzekeringen zijn niet per se van AEGON. We zoeken de beste leverancier”, legt Marnix uit. We zijn nu de reisverzekering van de Europeesche aan het 'ver-Kroodlen'. Er wordt een nieuwe verzekering gemaakt, aangepast aan onze wensen.”

Snel na het lanceren van de reisverzekering volgt een studentenverzekering, een combinatie van inboedel, aansprakelijkheid en ongevallen. “We zullen in de toekomst fors blijven inzetten op innovatie.”

Hoewel Kroodle veel experimenteert met vernieuwende producten en processen is het wel serious business. “Het eerste jaar investeren we veel in awareness en likes en willen we minimaal 10.000 klanten werven. Dat doen we vooral via de online kanalen en uiteraard Facebook. De jaren daarna zal er meer focus zijn op winstgevendheid. Onze aandeelhouder AEGON gunt ons die tijd.”

Conclusie

Onlangs beargumenteerde ik op mijn persoonlijke blog [finno] dat bankieren in Facebook geen doel op zich zou moeten zijn. Breng niet enkel bestaande functionaliteit naar Facebook, maar bedenk nieuwe functionaliteiten die relevant zijn in de context van een social (vrienden) netwerk. Hoe zit dat met verzekeren? Voor verzekeren geldt mijn inziens hetzelfde.

Toch ben ik zeer enthousiast over Kroodle. Niet zozeer omdat je in Facebook de verzekeringen van Kroodle kunt sluiten – de website wordt met een zogeheten i-frame op de Facebookpagina weergegeven -, maar omdat Kroodle de social login van Facebook gebruikt, Facebook als communicatieplatform gebruikt en haar klanten op Facebook tot ambassadeurs omtovert.

Ook de 'mobile first'-insteek is goed. Je smartphone heb je altijd bij je. En veel handelingen met betrekking tot een verzekering, denk maar aan het claimen van schade, vinden in een bepaalde context plaats, waarbij het handig is dat je op ieder moment en overal interactie met je verzekeraar kunt hebben.

Daarnaast vind ik het bewonderenswaardig dat Kroodle het aanvraagproces van een verzekering behoorlijk vereenvoudigd heeft. Door slim gebruik te maken van data (van externen) en eerder te handelen vanuit vertrouwen dan wantrouwen (minder vragen) is het sluiten van een verzekering zoals Kroodle belooft: 'Easy does it'.

Kortom, Kroodle is een voorbeeld voor andere verzekeraars, die worstelen met de uitdagingen behorend bij een 100% digitale dienstverlening.

Bovenstaand artikel verscheen eerder op www.finno.nl.

Met 25+ jaren ervaring in de financiële sector heeft Pascal vele facetten van deze boeiende sector, die altijd in beweging is, gezien. Verandering is een belangrijke constante die voortdurend om innovatie vraagt, soms incrementeel, soms radicaal. Vanuit zijn passie voor innovatie streeft hij voortdurend, altijd vanuit het perspectief van de klant, naar een betere financiële dienstverlening voor consumenten en bedrijven. Dat kan zijn aan de ‘voorkant’, dus bouwen aan onderscheidende customer journeys (o.a. propositie-ontwikkeling). Of aan de ‘achterkant’, waar processen en technologie een belangrijke bijdrage leveren aan de uiteindelijke customer experience. Daarnaast heeft hij in het verleden als strategie consultant bij Capgemini Invent en digital officer bij VvAA belangrijke bijdragen geleverd aan visie-ontwikkeling, digitale strategieën en -transformaties. Tot voor kort was hij verantwoordelijk voor personalisation bij ING Business Banking. Met zijn persoonlijke blog www.finno.nl als instrument volgt hij de ontwikkelingen op het vlak van innovatie in de financiële sector op de voet. Door zijn ruime ervaring in de financiële sector heeft hij kennis van en ervaring in de volgende domeinen (niet uitputtend): informal investment, kredietverlening, social media, (digital)marketing, werkkapitaaloptimalisering, e-commerce, (hyper)personalisation, verzekeringen, (digital) strategie, digital customer experience. Pascal schrijft op persoonlijke titel.

Grappig concept.

Maar ik vraag me af of deze gimmick (inschrijven met je Facebook account) genoeg is om een nieuw bedrijf voor op te starten. Het lijkt mij logischer om een tool als deze in te zetten voor een bestaand bedrijf. Maar volgens mij wil elke verzekeraar tegenwoordig een “hip en jong” zusje….

blijkbaar heeft men in Nederland niet gehoord van Solvency II, Basel zoveel….er zijn toch een hele resem wettelijke bepalingen waaraan tussenpersonen moeten voldoen (identificatie klanten, getekende voorstellen en/of polis, informatiefiche, doorlopende bijscholing als verzekeringstussenpersoon…). Gaat dit allemaal het riool in en wordt verzekeren zo banaal gemaakt als een paar sokken kopen ? ‘k Ben benieuwd of de schaderegeling ook zo hip en trendy zal verlopen….

Inderdaad, in Nederland is dit mogelijk. Geen dure & lastige verzekeringsagent ertussen.

Leuk concept, veel zullen volgen. Het ziet er echter na uit dat digiD vervangen wordt door Facebook accounts… of lok ik nu een discussie uit?

ruim 10 jaar geleden tijdens kwalitatief onderzoek voor en van Verzekeruzelf.nl: ‘wat je zelf doet kan een ander niet fout doen’. 100% digitaal, al jaren.

Dus eindelijk en na 1,5 decennium, gaat Aegon overstag. Met ‘uitgebreid’ onderzoek en verkenningen: copy & paste, plus een fraai marketingsausje. En alleen voor schade, geen leven: kennelijk nog te risicovol?

Waar in het bovenstaande Kroodle-verhaal nog geen aandacht voor is, is (dis-)satisfier nummero uno: snelheid van schade-behandeling. Ook daar hebben ze in Den Bosch flink geinnoveerd (en hoeft Kroodle alleen maar te kopieren).

Kortom: leuk verhaal dat Kroodle, maar waaruit blijkt nou die echte innovatie voor de consument?

De site ziet er goed uit en het concept is voor een verzekeraar ook aardig innovatief.

Ik vraag me wel af of het inderdaad geen ‘marketingsausje’ is zoals Jacques hierboven aangeeft. Is de backend en alle communicatie ook opnieuw opgezet?

Of krijg je formele brieven uit de bestaande back-end?

Dit is een typisch goed nieuws/slecht nieuws bericht. Het goede nieuws is dat Aegon blijkbaar serieus aan de slag is met klantgericht ondernemen en het bieden van relevant klantvoordeel. Eerst via de nieuwe Knab bank en nu dus ook Froodle. Hulde!

Als je er iets langer over nadenkt kom je vanzelf op het slechte nieuws. En dat is dat de bestaande, loyale en vaak waardevolle klanten van Aegon hier niets van merken. Die hebben via woekerpolissen, verborgen kosten en torenhoge provisies voor het intermediair, indirect mee betaald aan de investeringspot voor deze initiatieven (zo schat SNS Securities de investering in Knab op 50-70 miljoen), maar krijgen niets.

Aegon klanten willen ongetwijfeld ook een gemakkelijk financieel dashboard (Knab) of snel en gemakkelijk verzekeringen afsluiten (Froodle). In plaats daarvan is het akelig stil van de kant van Aegon en blijft men achter met zeer matig gecompenseerde woekerpolissen.

Hopelijk heeft Aegon ook een ‘masterplan’ om dit soort innovaties en klantvoordelen z.s.m. voor de eigen klanten beschikbaar te maken. Om als Aegon klant ook (betaald) klant te moeten worden van Knab, Froodle en al die anderen die er ongetwijfeld aan gaan komen, is misschien wat te veel van het goede.

Mijn advies zou zijn om ook te investeren in je eigen core-business en je eigen loyale klanten.

Wel relaxed dat ze het overzicht van het overzicht laten zien. Dat geeft wel een goed overzicht.

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!