Gezocht: een pan-Europese online bank

Van oudsher is de Europese markt van financiële diensten voor consumenten sterk gefragmenteerd langs de landsgrenzen. Afgezien van wat internationale fondsbeheerders en credit cardmaatschappijen zijn er geen financiële merken die in ieder land verkrijgbaar zijn. Het staat in schril contrast tot de markt van consumentengoederen waar merken als Apple, Boss, Dior, Fiat of IKEA binnen Europa geen landsgrenzen lijken te kennen: je treft ze overal aan.

Je zou verwachten dat internet hier flink verandering in brengt. Tal van financiële diensten voor consumenten kunnen immers op een uitstekende wijze online worden aangeboden. In Nederland zijn er op dit vlak goede ervaringen met categorieën als schadeverzekeringen, spaarrekeningen, betaalrekeningen of execution only beleggen. Toch is pas een handvol online aanbieders in een klein aantal Europese landen actief – en dan ook nog met een beperkt portfolio. Denk hierbij aan partijen als ING Direct, Keytrade Bank (Crédit Agricole) en Allsecur (Allianz). Er is nog steeds geen online IKEA van de financiële wereld opgestaan die een breed aanbod pan-Europees uitrolt.

Waar ligt dat aan? Natuurlijk, lokale regelgeving werpt drempels op. Maar de verklaring ligt vooral in de sterke differentiatie van productgebruik, kanaalvoorkeur en houding van consumenten. Een door TNS in opdracht van de Europese Commissie verricht onderzoek biedt een actueel inzicht. TNS voerde hiertoe ruim 26.000 face-to-face (!) interviews uit, gemiddeld 1.000 per Europees land. Het biedt een cijfermatig onderbouwd beeld van de afwijkingen tussen individuele Europese landen op dit vlak. Dan heb ik het niet alleen over het onderscheid tussen bijvoorbeeld Frankrijk en Roemenië. Nee, zelfs tussen ontwikkelde markten als UK en Duitsland zijn er opmerkelijke verschillen in het online afsluiten van bijvoorbeeld schadeverzekeringen. Hier volgen een paar nuttige inzichten als je toch de ambitie hebt om heel Europa te gaan bestrijken.

Online kanaal is in Europa ondergeschikt

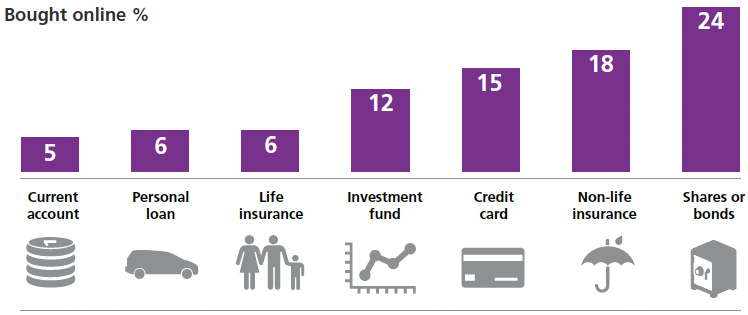

Terwijl online bankieren gemeengoed wordt op het oude continent, is het verrassend hoe weinig Europeanen financiële producten online aanschaffen. Ondanks het gemak van productvergelijkingen en de wijze van afsluiten blijft het online kanaal van ondergeschikt belang. Aandelen en obligaties zijn in dit opzicht nog het hoogst gepenetreerd: 24% van de beleggende Europeanen (ver)koopt deze online. De tweede categorie betreft schadeverzekeringen en die worden door nauwelijks een van de vijf Europeanen online gekocht. Bankrekeningen en persoonlijke leningen staan achteraan in de rij: amper een op de twintig Europeanen sluit deze online af. We kunnen dus concluderen dat het online kanaal in Europa nog heel veel marktaandeel te winnen heeft binnen het domein van financiële diensten.

Online buying confidence

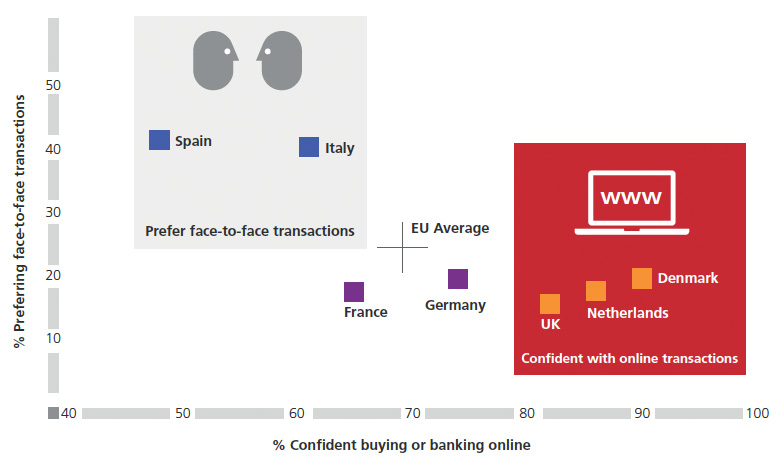

Wat verklaart de terughoudendheid om online aan te kopen? Het is een combinatie van vertrouwen in online aankopen en de voorkeur voor persoonlijke verkoop. In dat opzicht is er een geografische scheidslijn tussen Noord- en Zuid-Europa. Nederland, Denemarken en de UK lopen voorop in hun vertrouwen in online aankopen. In landen als Spanje en Italië is het juist precies andersom: hier voelt men zich duidelijk minder vertrouwd met het online aanschaffen van financiële producten en is er een grote voorkeur voor het persoonlijke kanaal. Een pan-Europese aanbieder van online financiële diensten zal de marketingstrategie voor die landen dus geheel anders in moeten richten. Zelfs Frankrijk vraagt al om enig maatwerk op dit terrein.

Categorie-specifieke verschillen

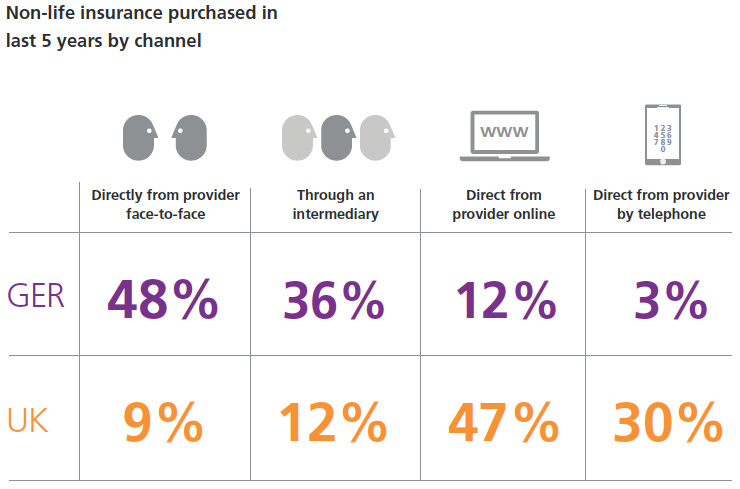

Het is niet alleen de geografische lijn tussen Noord- en Zuid-Europa die een rol speelt. Er treden ook binnen productcategorieën specifieke internationale verschillen op. Zo lijken twee ontwikkelde markten als UK en Duitsland helemaal niet op elkaar als het gaat om het afsluiten van schadeverzekeringen. Britten doen dit in bijna de helft van de gevallen online, terwijl slechts 12% van de Duitsers dit doet. Duitse consumenten sluiten schadeverzekering vooral persoonlijk af bij de aanbieder zelf of een tussenpersoon, ondanks dat ze een boven gemiddeld vertrouwen hebben in het online aankopen van financiële diensten, zoals we hierboven al zagen.

Productaanbevelingen

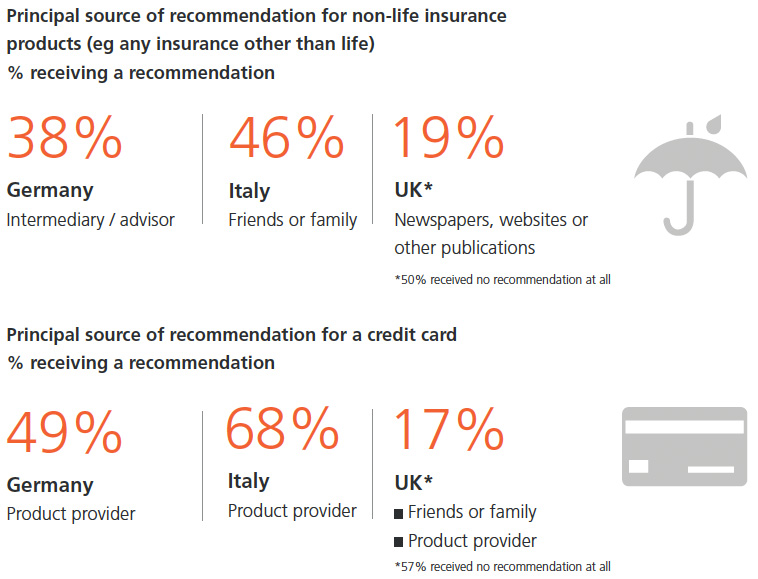

Geloof het of niet, maar de meest gehanteerde bron van aanbevelingen voor een financieel product is de aanbieder van het product zelf. Het wijst erop dat Europeanen niet al te kritisch shoppen voordat ze tot een keuze komen. In de ontwikkelde landen is dit in nog wat sterkere mate het geval dan bij de zich ontwikkelende landen in Europa. En ook hier zien we een opmerkelijke variatie optreden. Duitsers verlaten zich als het om schadeverzekeringen gaat vooral op hun tussenpersoon, Italianen op vrienden of familie terwijl Britten zich baseren op publicaties of websites. Een ander voorbeeld betreft credit cards, waarvan zowel Duitsers als Italianen zich baseren op productinformatie van de aanbieder en Britten vooral onafhankelijke bronnen hanteren.

Switch

Zijn er dan alleen maar verschillen tussen landen? Nee, er is een kenmerk dat in alle landen vrijwel even groot is: laksheid. Consumenten zijn klaarblijkelijk snel tevreden want ze oriënteren zich zelden op een andere aanbieder voor de financiële diensten die ze afnemen. Of het nu om een lening, bankrekening, credit card of hypotheek gaat, nauwelijks een op de tien Europese afnemers van deze producten heeft in de afgelopen vijf jaar wel eens overwogen om te switchen. Voor een nieuwkomer op de markt betekent het dat deze een substantiële product-plus moet bieden om deze inertie te doorbreken.

Een pan-Europese aanpak van online financiële diensten is dus lastig maar niet onmogelijk zolang local tailoring als uitgangspunt geldt. Weliswaar beperkt dit schaalvoordelen, maar het is in de praktijk de enige strategie die kans van slagen heeft voor wie wil profiteren van de kansen in het online kanaal.

Wil je meer weten over de wijze waarop Europeanen met financiële diensten omgaan: een beschrijving van de onderzoeksbevindingen stelt TNS gratis beschikbaar in het rapport Retail Financial Services in the EU.

Credits afbeelding: UggBoy♥UggGirl

1 Reactie

Plaats reactie

Je moet ingelogd zijn op om een reactie te plaatsen.

Wij kunnen u helpen. Wij zijn een particulier bedrijf die mensen in

geldnood verder helpen zonder BKR-toetsing. U kunt bij ons elk gewenst

bedrag lenen. Geen vragen verder, maar duidelijke afspraken en

duidelijkheid voor u en ons. Samen bepalen we de looptijd van de

lening en het te betalen maandbedrag.

Neem snel contact met ons op en wij benaderen u voor uw wensen. Snel

duidelijkheid en een goed voorstel voor u.

Wacht niet langer, maar grijp deze oplossing met beide handen aan.

e-mail ons op dit e-mailadres: johnsonloanfirm@superposta.com