P2P kredietverstrekking knabbelt aan kredietmarkt

Deutsche Bank Research gaat in haar laatste uitgave van DB Research (pdf) kort in op de de P2P kredietverstrekking met partijen als Prosper, Kiva, Smava, Zopa en het Nederlandse Boober.

Hoewel de publicatie van Deutsche Bank (DB) niet veel nieuws bevat is het aardig om eens wat cijfers op een rijtje te zien.

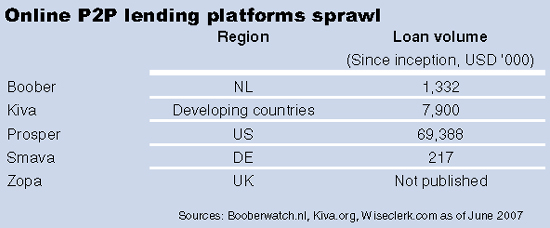

Prosper is goed voor bijna 70 miljoen dollar aan uitstaand krediet. Bij het Nederlandse Boober, geïntroduceerd in februari van dit jaar, staat volgens Booberwatch €1,2 miljoen euro aan krediet uit. Ter vergelijking; het totaal uitstaand bedrag in Nederland voor consumptieve lening exclusief roodstand bedroeg eind 2006 €16,8 miljard (bron: CBS)

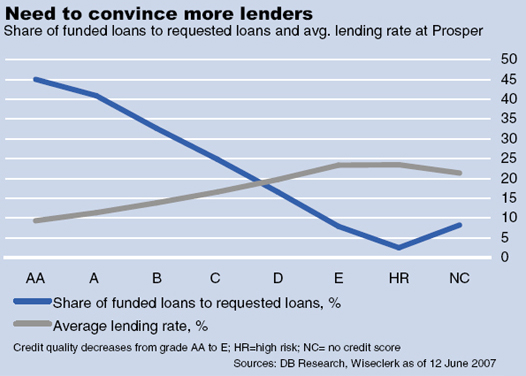

De vraag is duidelijk groter dan het aanbod; Bij Prosper wordt bijvoorbeeld maar in 45% van de kredietvraag van leners met een AA-gradatie voorzien en voor kredietaanvragen met een hoger risico daalt dit percentage zelfs naar 2,5%. Kredietverstrekkers zijn dus duidelijk op zoek naar betrouwbare leners. Ondanks het feit dat de rente bij een hoger risico ook hoger is, is deze compensatie onvoldoende om voldoende aan de kredietvraag tegemoet te komen.

Community.

Juist in de markt voor krediet met een laag risico is de marge flinterdun en concurreert P2P kredietverstrekking rechtstreeks met de traditionele kredietverstrekkers, zo stelt DB. Voor geldschieters is het wegzetten van het geld op de spaarmarkt al snel aantrekkelijker dan het uitlenen tegen een lage marge. DB trekt dan ook de conclusie dat in dat deel van de markt P2P kredietverstrekking altijd een niche zal blijven. Men stelt dat P2P kredietverstrekking zich meer in de richting van kredietverstrekking met een hoog risico en ongebruikelijk kredieten zal gaan begeven en dat dankzij de kracht van de community zou hier toch een prima marge op gemaakt moeten kunnen worden, ondanks de hoge(re) risico’s.

P2P kredietverstrekking als beleggen met een hoger risico

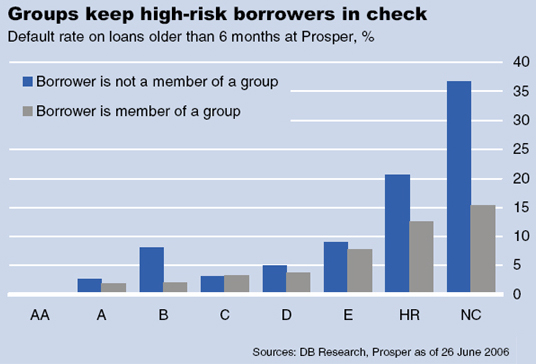

Het effect van de community wordt zichtbaar bij de rentepercentages die zoal gevraagd worden; Zodra een kredietaanvrager lid is van een groep daalt het rentepercentage aanzienlijk, in het bijzonder voor kredieten met een hoog risico. De ‘sociale controle’ van de community zorgt voor een verbetering van het aflossingsgedrag.

DSB Groep is één van de Nederlandse partijen waar kredietaanvragers met een hoog risico vaak nog terecht kunnen bij één van hun vele labels. Zou deze partij met Gerrit Zalm als Chief Economist, zich op één of andere manier gaan begeven richting P2P kredietverstrekking? Ik ben wel benieuwd welke (innovatieve) financiële partij in Nederland P2P kredietverstrekking gewoon gaat zien als een andere manier om beleggers en leners aan elkaar te koppelen en op deze wijze een community opzet/faciliteert met een fee op de gemaakte marge en ècht Banking 2.0 gaat bedrijven.

Meer info?

Mocht je de ontwikkelingen op de P2P kredietmarkt in de gaten willen houden, volg dan (naast de sites van de aanbieders zelf) sites als Booberwatch.nl en het blog van Wiseclerk.com. Recent is ook de Peer to Peer Investeerders Vereniging Nederland opgericht met als doel het behartigen van de belangen voor peer-to-peer investeerders in Nederland. Zij zullen ook ongetwijfeld periodiek met nieuws zal gaan komen. Iemand nog andere interessante sites op dit vlak?

Marketingprofessional met ruime ervaring in diverse internetprojecten in de financiële dienstverlening. Passie voor social media en internet in het algemeen. Stond aan de wieg van het ING Webcare Team in 2009 en gaf er 1,5 jaar leiding aan. Was daarna één van de drivers van de social media strategie voor ING Nederland in 2012 resulterend in een nummer 1 notering in de Social Media Monitor van Social Embassy. Werkzaam geweest bij Corporate Communications van ING Groep en van daaruit betrokken bij social media op internationaal niveau. Momenteel Product owner chatbot bij ING. Blogt op persoonlijke titel bij Marketingfacts en van 2004-2014 ook op de achtergrond actief geweest voor Marketingfacts o.a. bij de techniek en de redactie.

In het blad Bank en Effectenbedrijf van deze maand staat de visie van Wim Boonstra op P2P lending. Hij is hoofd Kennis en Economisch onderzoek van de Rabobank.

Boonstra verwacht ook niet dat P2P marktplaatsen een substantieel deel van het werkgebied van traditionele banken zullen afsnoepen. Daarvoor zijn de nadelen voor de kredietverstrekkers te groot in verhouding tot de alternatieven die er nu al zijn (sparen, beleggen). De kredietverstrekker moet:

– zelf de kwaliteit van meerdere leners tegelijk in de gaten houden of

– blind varen op de score die de P2P-marktplaats aan de leners toekent

– zelf actie ondernemen om zijn geld terug halen als de lener in gebreke blijft.

De sterkst groeiremmende factor van P2P-platforms is dan ook de trage opbouw van voldoende vertrouwen in de (potentiële) geldnemers.

Wat maakt het verstrekken van krediet via een P2P marktplaats aantrekkelijk volgens Boonstra? Twee voordelen:

1. Meedoen met iets nieuws

2. Weten waar je geld terecht komt.

Dat laatste is volgens Boonstra het belangrijkste motief: je kunt geld lenen aan mensen die je vooruit wilt helpen. Veel mensen vinden dit belangrijk, maar het zal vrijwel altijd gaan om een deel van het spaargeld. Daarom is de kans klein dat P2P organisaties een substantieel marktaandeel zullen veroveren.

Op p2plenen.startze.nl staan vrijwel alle websites die iets met p2p lending te maken hebben. (hoop dat ik niet van spammen beschuldigd wordt, want je vroeg er tenslotte om)

Heeft u behoefte aan een lening te helpen betalen factuur of heb je geld nodig hebt om je eigen bedrijf te starten dan contact met ons als wij het geven van lening tegen een zeer laag tarief van 2% rente geven we ook de lange en korte termijn lening tegen een zeer begrijpelijke voorwaarde voor meer informatie over de lening contact met ons op via e-mail: jessivan1@hotmail.com

Met dank

Mevrouw Jessica.

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!