Update ABN AMRO Mobiel Bankieren: stuur een afbeelding mee met je overboeking

De Nederlands banken komen regelmatig met een update voor hun mobiel bankieren apps. Normaal gesproken zou dat voor mij geen reden zijn om er een artikel over te schrijven. Echter, ABN AMRO breidt zijn Mobiel Bankieren-app voor Android-toestellen vandaag uit met een unieke feature (de update voor de iPhone-app volgt later). Vanaf gisteren kun je een overboeking persoonlijk maken, door bijvoorbeeld een afbeelding uit je gallery mee te sturen. Omdat deze update bijzonder is, doop ik mijn vingers in de virtuele inkt en vertel jullie in dit artikel graag meer over de vernieuwde app en Eurogami. Eurogami?

Overboeken wordt persoonlijker

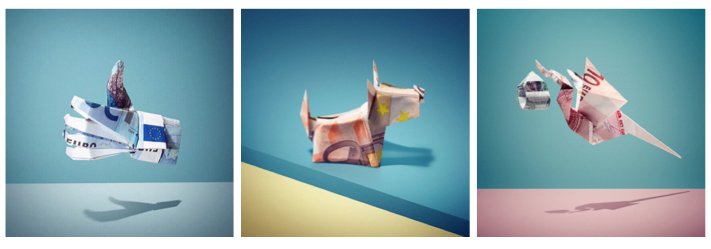

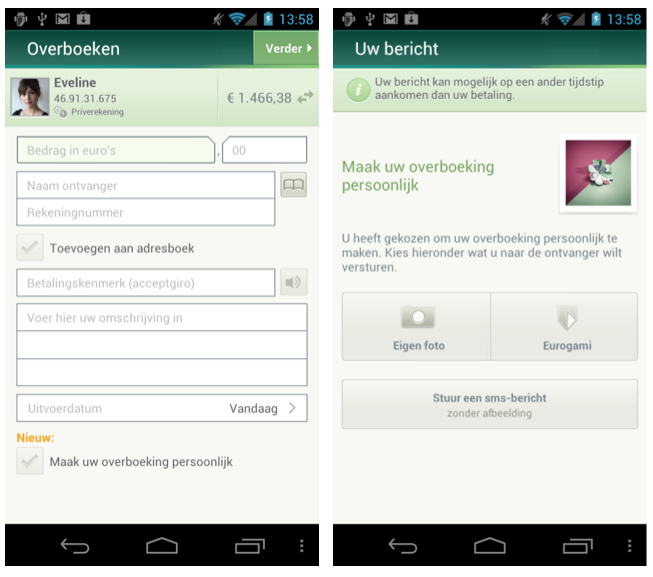

Na installatie van de nieuwe update voor Android kan je als opdrachtgever van een overboeking een persoonlijke SMS, e-mail met eigen foto of een zogeheten Eurogami-afbeelding meesturen naar de ontvanger van de betaling. Een Eurogami is een variant op origami, een kunstig gevouwen eurobiljet. Je kan momenteel kiezen uit negen Eurogami’s. Het aantal Eurogami’s wordt waarschijnlijk nog uitgebreid, bijvoorbeeld met een Eurogami voor Vader- en Moederdag, Kerst, Valentijnsdag, et cetera.

Hoe werkt het?

Bij het invoeren van de betalingsopdracht kan je onderaan de overboeking aangeven of je de overboeking persoonlijk wilt maken. Zo ja, dan kom je na het bevestigen van de betalingsopdracht automatisch in het scherm waar je de e-mail of SMS naar de begunstigde kan opmaken. Dit gebeurt allemaal in de app, ABN AMRO rekent hiervoor geen extra kosten.

“In de praktijk zien we dat klanten vaak de behoefte hebben om de begunstigde te informeren dat er geld is overgeboekt naar zijn rekening”, legt Jessica Niewierra, directeur internet & mobiel bij ABN AMRO, uit. “Denk hierbij bijvoorbeeld aan een opa die zijn kleindochter geld geeft voor haar verjaardag en dit over wil maken. Zonder melding ziet de kleindochter dit misschien niet direct op haar rekening. Opa kan haar nu bij de betaling feliciteren en direct laten weten dat ze een cadeau heeft gekregen.”

Marketingkansen

Ondernemers kunnen de persoonlijke overboeking bijvoorbeeld gebruiken als marketingtool. Stel je moet een factuur van een leverancier betalen. Dan kan je een persoonlijke overboeking sturen met bijvoorbeeld een eigengemaakte afbeelding (reclame-uiting) en daarmee laten weten dat je de rekening hebt betaald, maar tegelijkertijd reclame voor je eigen bedrijf maken.

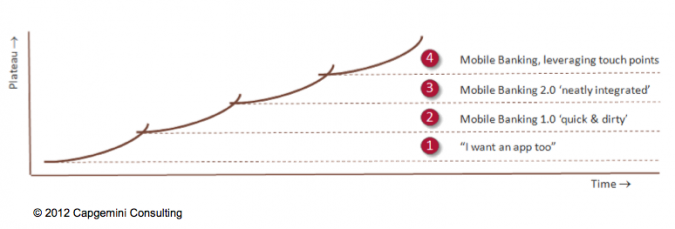

De volgende fase in mobiel bankieren

De mobiel bankieren-apps van banken dragen doorgaans bij aan een betere customer experience en hebben ook een positieve invloed op de klanttevredenheid. Bovendien worden ze steeds geavanceerder. Even terug in de tijd.

Toen in 2007 de iPhone werd geïntroduceerd werd er door banken nog vanuit een marketingperspectief een app gelanceerd. De app had vaak weinig met bankieren te maken en men was er ook op gericht om met de introductie van de app free publicity te creëren. Immers, een app was destijds nog uniek en daarmee nieuws. Ik noem die tijd ook wel het eerste plateau in de evolutie van mobiel bankieren.

Het tweede plateau was de fase waarin banken quick & dirty mobiel bankieren-apps lanceerden. Deze waren verre van ideaal. Houtje-touwtje werden saldi en bij- en afschrijvingen uit de systemen van de bank gehaald. Er was geen integratie met bijvoorbeeld internetbankieren.

Inmiddels hebben de banken ‘nette’ apps gebouwd, die een keurige integratie kennen met de zogeheten back end systemen van de banken – het derde plateau. Het zijn bijvoorbeeld de ‘mobiel bankieren 2.0′-apps van ING en ABN AMRO.

De uitdaging voor de toekomst ligt bij het vierde plateau: how to leverage touch points? De mobiel bankierende klant heeft vaker, zij het kortstondig, contact met zijn bank. Er ligt voor banken de uitdaging om die touch points beter te benutten, door meer en op het juist moment service te bieden of op een gepaste wijze relevante aanbiedingen te doen. Ik ben benieuwd welke bank dit als eerste oppakt.

Noot: De auteur van dit artikel werkt bij Capgemini. Zowel Capgemini als de auteur zijn niet betrokken geweest bij de update van de ABN AMRO Mobiel Bankieren-app. Bovenstaand artikel is een samenvatting van een artikel dat eerder verscheen op www.finno.nl, de persoonlijke blog van de auteur.

Met 25+ jaren ervaring in de financiële sector heeft Pascal vele facetten van deze boeiende sector, die altijd in beweging is, gezien. Verandering is een belangrijke constante die voortdurend om innovatie vraagt, soms incrementeel, soms radicaal. Vanuit zijn passie voor innovatie streeft hij voortdurend, altijd vanuit het perspectief van de klant, naar een betere financiële dienstverlening voor consumenten en bedrijven. Dat kan zijn aan de ‘voorkant’, dus bouwen aan onderscheidende customer journeys (o.a. propositie-ontwikkeling). Of aan de ‘achterkant’, waar processen en technologie een belangrijke bijdrage leveren aan de uiteindelijke customer experience. Daarnaast heeft hij in het verleden als strategie consultant bij Capgemini Invent en digital officer bij VvAA belangrijke bijdragen geleverd aan visie-ontwikkeling, digitale strategieën en -transformaties. Tot voor kort was hij verantwoordelijk voor personalisation bij ING Business Banking. Met zijn persoonlijke blog www.finno.nl als instrument volgt hij de ontwikkelingen op het vlak van innovatie in de financiële sector op de voet. Door zijn ruime ervaring in de financiële sector heeft hij kennis van en ervaring in de volgende domeinen (niet uitputtend): informal investment, kredietverlening, social media, (digital)marketing, werkkapitaaloptimalisering, e-commerce, (hyper)personalisation, verzekeringen, (digital) strategie, digital customer experience. Pascal schrijft op persoonlijke titel.

Hé Pascal, just to let you know: Capgemini is wel zeker betrokken bij de ontwikkeling van deze app! 🙂 Enkele collega’s (waaronder ik) zitten in of rond de scrum-teams die ze helpen ontwikkelen.

@ Jordann, naar nu blijkt is Capgemini inderdaad wel betrokken bij de ontwikkeling van deze app. Als ik het goed heb begrepen is het concept afkomstig van het Amsterdamse bureau Muse en is de realisatie in handen geweest van Icemobile en Capgemini. Persoonlijk heb ik geen enkele betrokkenheid gehad bij de ontwikkeling van deze app.