Is de reputatie van financials nog te redden?

Verliezers en ouderen voelden zich miskend en projecteren negatieve sentimenten op de financiële sector, omdat pers en politiek dat ook doen. Met de Update Vertrouwen Financiële Sector krijgen we jaarlijks inzicht in hoe het vertrouwen in banken en verzekeraars zich ontwikkelt. Halverwege maart werd bekend dat 43 procent van de mensen zijn vertrouwen uitspreekt in de financiële sector. Tien jaar geleden, net na de grote crisis van 2008, was dat 44 procent. We zijn dus geen centimeter opgeschoten. Waarom is dat zo?

Finance én marketing beraken ons allemaal, dus meedenkers zijn zeer gewenst. Ronald Pont is voorzitter van de NIMA Community Financial Services. Meer weten over deze community, zelf lid worden of contact opnemen? Dat kan!

Veel klanten zijn vorig jaar positiever geworden over hun eigen bank of verzekeraar, des te meer wanneer zij recent advies kregen of een complex financieel product aanschaften. Het vertrouwen dat grote groepen klanten hebben in hun eigen financiële zekerheid neemt daarentegen af. Ditzelfde speelt bij het gevoel van betrokkenheid van banken en verzekeraars. Veel kantoren zijn gesloten en de mensen zijn weg. Merken slaan met hun bedoelingen de plank mis in de emotionele leefwereld van hun publiek.

“Merken slaan met hun bedoelingen de plank mis”

Bij het bekendmaken van de Update 2019 gaven we een aantal praktische aanknopingspunten voor het komende jaar, bedoeld als inspiratie voor iedereen die het verschil wil maken in de financiële sector. Je kunt ze lezen als een heldere oproep om de betekenis en geloofwaardigheid van mensen en merken scherper te manifesteren, gericht op het verbeteren van financieel nut, financiële geborgenheid en het tonen van compassie. Vijf concrete aanknopingspunten voor wie het eindspel alsnog goed wil spelen en een heldere oproep aan bestuurders en inspiratie voor iedereen die bij een bank of verzekeraar werkt. Hieronder een bredere uiteenzetting bij die eerdere berichtgeving. Wat heet: onderstaand is een longread voor liefhebbers van marketing in finance, maar ook voor activistische marketeers die de maatschappij willen (kunnen) lezen om hun eigen relevantie ter discussie te stellen. En voor liefhebbers van het vak. Natuurlijk.

Reputatie

Zo’n tien jaar geleden werd de wereld opgeschrikt door de gevolgen van roekeloze geldpolitiek en losgeslagen renteverhogingen. Verantwoordelijke beleidsmakers verscholen zich achter de stagnatie op de Amerikaanse woningmarkt en betalingsproblemen ten gevolge van ruimhartige hypotheekverstrekking in het lagere segment. Ze realiseerden zich niet daarmee een giftige pijl te steken in de waarde van samengestelde hypotheekobligaties. Wat in de maanden erna zou leiden tot het failliet van belangrijke kapitaalbuffers en gemeenschappelijk vertrouwen in de financiële sector.

Zure speling van het lot was dat diezelfde beleidsmakers zich met gemeenschapsgeld wisten te rehabiliteren als redders van het internationale geldsysteem. Pers en politiek grepen persoonlijk verlies en verdriet aan voor eigen gewin, door met die negatieve associaties in opiniërende beeldvorming de schuld te verleggen naar gulzige bankiers en onverantwoordelijke verzekeraars. Gevolg was, en is, regulering, risicobeperking en toezicht op gedragsverbetering. Zelfzuchtig wijzen verantwoordelijke beleidsmakers op de noodzakelijke beknotting van banken en verzekeraars, die een gevaar vormen voor de samenleving, omdat ze er maar niet in slagen oplossingen te vinden voor een eventuele volgende keer.

“Zelfzuchtig wijzen verantwoordelijke beleidsmakers op de noodzakelijke beknotting van banken en verzekeraars”

Pers en politiek houden vast aan het idee dat sterke spelers in een stelsel van vrije marktwerking moeten worden aangepakt. Vandaar alle gespeelde verontwaardiging over grote en kleine incidenten. Vandaar die gemakkelijke kritiek op de gebrekkige voortgang met integriteit, deskundigheid, duidelijkheid, toegankelijkheid, transparantie, openheid, risicobeheersing, betrouwbaarheid en eerlijkheid. Maar ook in 2009 wezen we er al op dat in omvallende banken en verzekeraars geen rechtvaardiging lag besloten voor brutale beschimping van personen of ongepaste veronderstellingen over een wijdverspreide bonuscultuur in een vooropgezet winstsysteem dat sluipenderwijs tot risico moest leiden, waarbij het precies de bedoeling was dat niemand zich verantwoordelijk wist.

Veel heeft dat niet uitgehaald. De financiële sector is met doelbewuste ondermijning van vertrouwen van het maatschappelijke spelveld afgeduwd. Vorig jaar schoten waarschuwingen voor de huidige impact van dit opzettelijke reputatieverlies bij pers en politiek nog luidruchtig in het verkeerde keelgat. Zorgelijk omdat voor 2019 nieuwe kantelpunten zich aandienen op het gebied van economie en internationale handel. Tegenvallende groeiverwachtingen verschuilen zich nu achter klimaatverandering en migratie ten gevolge van grootschalige overbevolking in wereldwijde conflicten. Verhalen waarmee opnieuw aan het oog onttrokken wordt hoe zich een volgende crisis vormt. Van destijds hebben we overgehouden dat opportunisme een samenleving belemmert om naar oplossingen en middelen te zoeken voor scheefliggende geldproblematiek. Wie nu wéér wegkijkt en de urgentie bagatelliseert van een noodzakelijke handreiking naar die onzekerheid, maakt dezelfde fouten als destijds en steekt opnieuw een giftige pijl in financiële geborgenheid.

Juist omdat dát – financiële geborgenheid – een grote verantwoordelijkheid is met enorme impact op de welvaart moeten we dat zien te vermijden. Voorbij ieders persoonlijke gevoeligheid moet de financiële sector terug op het maatschappelijke speelveld.

Purpose

Voor het tiende achtereenvolgende jaar rapporteerden banken en verzekeraars plichtmatig hun toegenomen tevredenheid over producten en dienstverlening. Vorderingen op het voorgeschreven lijstje van gedragsbegrippen droegen bij aan een beter algemeen gevoel over klantgerichtheid. Er is ook veel bereikt op het gebied van duidelijkheid en transparantie, maar dat is vooruitgang in oude dimensies zonder enige bijdrage aan financiële geborgenheid als huidige behoefte.

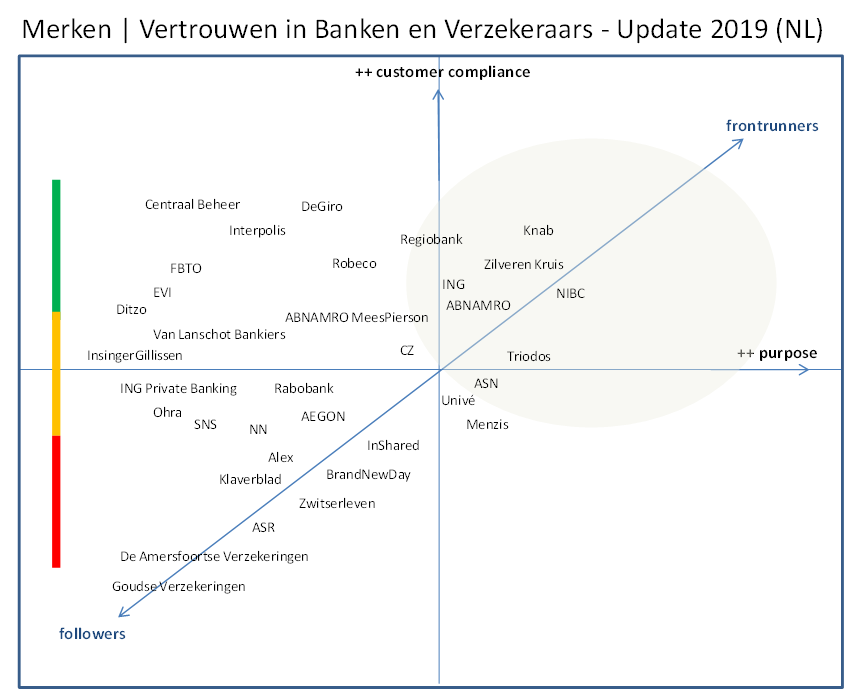

In de update die wij samenstellen heeft vertrouwen een ruimere scope: cijfers worden samengesteld uit de betekenis en geloofwaardigheid van mensen en merken die zich manifesteert in financiële nuttigheid en gevoelens over veiligheid en compassie. Klanten zijn positiever over hun eigen bank of verzekeraar. Vorig jaar des te meer bij recent advies of aanschaf van een complex product. Mensen vooruit helpen met geldzaken voor nu en later verbeterde zich niet of nauwelijks. Voor een deel is dat zo, omdat de financiële sector weinig belangstelling toont voor menselijk contact of nauwelijks initiatief neemt voor een goed gesprek over verwachtingen en plannen naar de toekomst. Maar ook omdat merken in hun bedoelingen en communicatie onvoldoende aansluiten op de emotionele leefwereld van hun publiek.

Vertrouwen vanuit veiligheid en compassie nam zelfs af. Steeds meer huishoudens lopen vast op de financiële gevolgen van ondoordachte en overhaast doorgevoerde hervormingspolitiek. Spaarvermogens zijn verdampt en hoewel het macro-economisch beter gaat is er in veel huishoudens geen ruimte voor nieuwe vrije besparingen. Zorgen over de toekomstige betaalbaarheid van leven en wonen komen daar nog bij. Vorig jaar werd dat opgepookt met gedoe over de versobering van toekomstig pensioen en onduidelijkheid over de financiële consequenties van aflossingsvrije hypotheken en de voorliggende energietransitie.

“Vertrouwen vanuit veiligheid en compassie nam zelfs af”

Cijfermatig denkt nog maar een derde zichzelf in de komende vijf jaar financieel te verbeteren. Volgens cijfers van het CBS zijn drie miljoen huishoudingen financieel kwetsbaar en heeft nog eens een miljoen te weinig inkomen om grote veranderingen op te vangen. Vier op de tien werknemers met een vast arbeidscontract is serieus bang voor baanverlies door technologie of door zelf achterop te raken. Veertig procent van de werkzame beroepsbevolking heeft niet eens een vaste baan met inkomenszekerheid. Van hen maakt tweederde zich zorgen over toekomstige arbeidsongeschiktheid, vooral door de flexibilisering op de arbeidsmarkt. Uitholling van kennis en gebrekkige bijscholing over de jaren speelt daarin een rol, evenals hogere leeftijd en het eventuele risico van langdurige ziekte. Vorig jaar was een groot deel van de beroepsbevolking (1,2 miljoen) nog op zoek naar werk en inkomen. Van deze werkzoekers heeft onderhand 70 procent geen recht (meer) op een werkloosheidsuitkering en dus daalde het officiële werkloosheidscijfer tot onder 4 procent.

Jongere werknemers verdienen minder dan ooit en beginnen dus niet of pas laat aan woningbezit en pensioenopbouw. Veel oudere werknemers zien spaargeld en pensioenzekerheid verwateren door vroegtijdige werkloosheid omdat tweederde van de werkgevers niets heeft met doorwerken tot 67. Vorig jaar steeg opnieuw het aantal financiële verliezers en huishoudens in middengroepen dat zich in de steek gelaten voelt en op dit moment is ruim de helft van onze samenleving pessimistisch over toekomst. Je zou verwachten dat beleidsmakers en politiek in dat onbehagen een kans zouden zien om een bredere en overbruggende rol te vervullen naar verbetering van financiële geborgenheid en versterking van financiële weerbaarheid.

Voor 2018 komt het samengestelde cijfer voor het vertrouwen in financiële dienstverleners (blauw) uit op 43 procent (2017: 43 procent). Cijfermatig is er geen sprake van terugval zoals die wereldwijd (groen) het geval is. Wel zien we opnieuw dat onderliggende polarisaties scherper werden en dat sinds de zomer een aantal belangrijke indices op het gebied van economie en financiële situatie in vertrouwen terugzakten.

Winnaars voelden zich in 2018 met persoonlijke relevantie en geloofwaardig aanbod vooruit geholpen. Vooral jongeren toonden zich positief over de financiële nuttigheid van hun bank of verzekeraar. Verliezers en ouderen voelden zich miskend in hun problematiek en slachtoffer van de giftige pijl die werd gestoken in hun financiële geborgenheid. Voor deze groep is projectie van negatieve sentimenten op de financiële sector vanzelfsprekend omdat pers en politiek dat ook doen. Zelf heeft de sector altijd verzuimd om op een menselijke manier compassie te tonen bij sociale tegenslag en financiële kwetsbaarheid. Er is weinig gedaan met de sectorspecifieke vertrouwensbrekers uit 2009.

Sectorspecifieke vertrouwensbrekers (2009)

- Onvoldoende onderkenning van thema’s die spelen in de leefwereld van klanten

- Ontbreken van nieuwe producten en diensten inspelend op nieuwe klantbehoeften

- Technische kwetsbaarheid van systemen, waarborgen van privacy en cybercrime

- Op zichzelf gerichte cultuur waardoor niet opkomen voor klantbelang

- Betekenisloze merkidentiteiten in gefragmenteerde klantcommunicatie

- Bovenmatige drang naar digitale vernieuwing als doel op zichzelf

Vorig jaar waren er genoeg kansen voor financials om zich te manifesteren met een heldere visie op ingrijpende veranderingen die het publiek te wachten staat. Vanuit customer advocacy en met financiële nuttigheid als existentiële purpose hadden banken en verzekeraars ook wat van de vrees kunnen wegnemen voor technologie en digitalisering als ‘ideologie voor alles’. Ze zijn oprecht nieuwsgierig hoe het verzamelen van gedragsgegevens over gebruikers kan zorgen voor betere inschatting van financiële behoeften en advies over benodigdheid . Helaas was er in publiciteit meer aandacht voor witwasfraude en cybercrime in de gatenkaas van oude systemen. Daarbij stelden opinieleiders vast dat de innovatie opbrengst van FinTech die het publiek daadwerkelijk vooruit helpt eigenlijk enorm tegenvalt. Zodat nu de helft aangeeft zijn financiële privacy liever te verbinden aan hedendaagse merken in goed verankerde platforms, dan aan banken en verzekeraars die de boot gemist hebben.

Initiatief

Sowieso staan we aan het begin van dit jaar met meer dan genoeg aanknopingspunten om richting grote groepen het voortouw te nemen bij verbetering van vertrouwen in geldzaken, voor nu en later. Wie pakt dat op? Waarschijnlijk niemand. Sterke spelers en brancheorganisaties hebben potentieel, maar zien het niet als hun bijzondere verantwoordelijkheid om verzwakte merken en financiële verliezers op sleeptouw te nemen. Ze zijn vooral huiverig voor impact op hun verdienmodellen en de vraag hoe het zit met verantwoordelijkheid bij voorlichting zonder advies. Ze vragen zich af of een purpose in financiële nuttigheid nog wel kan worden waargemaakt bij huishoudens die zijn vastgelopen of bij zelfstandigen met te weinig veerkracht. Het helpt ook niet dat banken er niet op uit zijn om elkaar of het onafhankelijk intermediair te bevorderen. Verzekeraars zitten vaak nog vast in oude conventies over risico en verlies.

“Sterke spelers zien het niet als hun verantwoordelijkheid om verzwakte merken en financiële verliezers op sleeptouw te nemen”

Toezichthouders (beleidsmakers, belangenorganisaties) moeten eerst nog wennen aan verruiming van hun eigen rol in verantwoordelijkheid ten opzichte van vertrouwen in geldzaken voor nu en later. Voordat ze met gedegen kennis over marktwerking en klantengedrag willen meedoen aan een gezamenlijk initiatief is 2019 waarschijnlijk alweer voorbij. Pers en politiek houden zichzelf vastgeklonken aan wantrouwen naar banken en verzekeraars. De verantwoordelijkheid voor smeulende geldproblematiek ligt lastig met vaak een groot afbreukrisico naar de eigen achterban.

Force for We

Zelf heeft de financiële sector zijn lange traditie van betrokkenheid bij netwerken en activiteiten die bijdragen aan een groter gemeenschapsgevoel redelijk overeind gehouden. Sponsoring van sport of cultuur en kennisdeling naar specifieke doelgroepen geven kleur aan de betekenis en geloofwaardigheid van merken. De persoonlijke inzet van medewerkers naar bijvoorbeeld kwetsbare ouderen en nieuwkomers in de samenleving of naar kinderen met een achterstand zorgt voor saamhorigheid in de eigen leefomgeving.

Van een zichtbare ‘Force for We’ is door de grote hoeveelheid van betrekkelijk kleine activiteiten geen sprake en dus ziet niemand de financiële sector navigeren naar ‘wat goed is’ op het morele kompas van een normale samenleving. Zo bezien zou het beter zijn om de positieve bijdrage aan vertrouwen in geldzaken voor nu en later te vervatten in een paar scherpe commitments en deze uit te werken naar een gezamenlijk programma. Daarin wordt financiële verantwoordelijkheid voor elkaar én naar volgende generaties op een inspirerende manier tot leven wordt gebracht en wordt het publiek daadwerkelijk gestimuleerd met eigen geldzaken aan de slag te gaan. Wie hiermee begint maakt eigenlijk niet uit. Wel dát er mee begonnen wordt.

Nieuwe aanknopingspunten

Zoals gebruikelijk bij Update Vertrouwen Financiële Sector sloten we weer af met een aantal praktische aanknopingspunten voor het inmiddels lopende jaar. Vijf geboden in een nieuw lijstje van sectorspecifieke wantrouwenbrekers. Gemakkelijke inspiratie om op te pakken vanuit de financiële sector als geheel. Voor de eigen organisatie een heldere oproep om de betekenis en geloofwaardigheid van mensen en merken scherper te manifesteren in financiële nuttigheid en gevoelens over veiligheid en compassie.

- Maatschappelijk gezicht (CSR): Zorg ervoor dat je één goed passende sociale ambitie hebt op het gebied van geldzaken voor nu en later … maak naar verschillende generaties zichtbaar hoe je hiermee in hun belang opkomt voor een beter leefbare en vooral duurzamere samenleving.

- Voice of credibility (CEO): Wees twee keer per jaar supertrots op behaalde resultaten in de bedrijfsvoering en bedenk hoe je vier keer per jaar in landelijke pers of publiciteit een waardevol gezicht kunt geven aan het merk.

- Spotlight (Reputatie): Creëer een positief beeld over het belang van een persoonlijke ontmoeting rond geldzaken en breng die als een gemakkelijke uitnodiging naar voren … met behulp van dagelijkse voorbeelden en gevoelige onderwerpen waarin medewerkers de hoofdrol spelen.

- Bring back the CMO (Marketing): Revitaliseer de marketingfunctie en maak chefsache van

een serieus te nemen senior met echte vlieguren … dus met lef én vakkennis … zodat alles voor iedereen weer begint met klantenbelang en klantenbenodigdheid.

- Programma (Purpose): Start een centraal programma als gezamenlijk initiatief waarin financiële verantwoordelijkheid voor elkaar én naar volgende generaties op een inspirerende manier tot leven wordt gebracht … zodat het publiek daadwerkelijk wordt gestimuleerd om aan de slag te gaan met besparing, schuldvermindering, verduurzaming van levenswijze, financiële weerbaarheid of vermogensopbouw voor welvaart en welzijn op lange termijn.

Samenvatting

Vertrouwen in deze update is gebaseerd op de geloofwaardigheid van mensen en merken die zich manifesteert in financiële nuttigheid en gevoelens over veiligheid en compassie. Voor 2018 kwam het samengestelde cijfer voor vertrouwen in de financiële sector uit op 43 procent (2017: 43 procent).

Zoals tien jaar geleden verschuilen tegenvallende groeiverwachtingen zich nu achter klimaatverandering en migratie ten gevolge van grootschalige overbevolking in wereldwijde conflicten. Verhalen waarmee opnieuw aan het oog onttrokken wordt hoe zich een volgende crisis vormt in financiële onzekerheid.

“De financiële sector heeft verzuimd om zich te oriënteren op de existentiële purpose”

Projectie van negatieve gevoelens is de financiële sector niet aan te rekenen. Ook niet dat banken en verzekeraars met doelbewuste ondermijning van vertrouwen van het maatschappelijke spelveld zijn afgeduwd. Wel dat men heeft verzuimd om zich te oriënteren op de existentiële purpose en dat het er niet van gekomen is om positieve plannen te ontwikkelen voor vernieuwing van de eigen maatschappelijke rol.

Verder is het opmerkelijk hoe weinig compassie wordt getoond met de groeiende onzekerheid rond werk en inkomen. Waardoor de polarisatie tussen winnaars en verliezers is vergroot. Waardoor vrijwel alle merken op achterstand zijn geraakt bij het publieksverlangen naar geborgenheid en financiële weerbaarheid.

Voor kantelpunten-jaar 2019 zou de financiële sector gemakkelijk alsnog het voortouw kunnen nemen in geldzaken voor nu en later. Scherpe commitments zijn nodig om financiële verantwoordelijkheid voor elkaar én naar volgende generaties op een inspirerende manier tot leven te brengen. Sterke spelers om te zorgen voor betrokkenheid van toezichthouders, pers en politiek. Zodat verbetering van vertrouwen in de financiële sector vanuit vijf nieuwe aanknopingspunten wordt uitgewerkt als een gezamenlijk eindspel dat zich richt op ieders belang.

Ronald has an appealing background in international FMCG and Financial Services. Currently one of the leading strategists in added value business development and brand growth strategies in the Netherlands.

“opiniërende beeldvorming” is niet de schuld van t slechte imago/vertrouwen. Feitelijk wangedrag is dat wel en het absolute onvermogen daarop in te grijpen en het “goed te maken” Ik heb alle begrip voor de financials die zeggen de markt geloofde in die eindeloze groei etc. Maar de financiele sector heeft zich ook van zijn slechtste kant laten zien en daar ettert nog veel van door tot de dag van vandaag. Simpel voorbeeldje is de Rabobank die zich gecommiteerd heeft aan vergoedingen etc rondom de renteswaps. De deadline waarop alle benaadeelde ondernemers die ongewenst een swap aangesmeerd kregen contact gehad moesten hebben is nog immer niet gehaald. Slechts 1/3 heeft contact gehad laat staan de schadevergoeding ontvangen. Dit is een afspraak uit 2016. Of de vele mkb ondernemers die onnodig na tientalle jaren goede relaties snel via bijzonder beheer geexecuteerd worden om al het financiele risico uit t portfolio eruit te hakken. Kortom het mantra practice what you preach komt nog niet voldoende ten uiting terwijl dr al wel geklaagt word over bonussen. De branche zou zich toch ook weleens mogen realiseren hoe dat over komt en daar een goed verhaal bij hebben. Nog los van toegevoegde waarde etc t vertrouwen mist in de kern.

Het is wel jammer dat Wouter als voorbeeld van wangedrag hier nou de afhandeling van de renteswap-problematiek door de Rabobank noemt. Dit is namelijk een kwestie waar je zeer verschillend over kan denken als het gaat over de schuldvraag. Daarnaast gaat het over de uitkering van een zeer grote schadevergoeding aan in totaal meer dan 10.000 klanten. met de complexe materie (de aard van de swaps, het uitrekenen van de exacte vergoedingen etc) is men gewoon ongelooflijk veel geld kwijt en elke suggestie dat dit snel zou kunnen is gewoonweg onbenullig. Wellicht dat Wouter hier om persoonlijke reden toch niet met de gepaste afstand in staat?