De mobiele strategie van verzekeraars, of misschien het gebrek daaraan

Er wordt doorgaans meer geschreven over mobiel bankieren dan over mobiel verzekeren. Daarom geef ik jullie in een tweeluik graag meer inzicht in de mobiele strategie van verzekeraars (of misschien het gebrek daaraan). De laatste maanden interviewde ik verschillende personen, die bij verzekeraars (mede)verantwoordelijk zijn voor de mobiele strategie en de lancering van apps. Waar staat de verzekeringsbranche als het gaat om mobile insurance? En hoe creëer je een succesvolle mobiele strategie?

Er was eens… de iPhone

In 2007 introduceerde Apple de iPhone. Steve Jobs begon zijn keynote met de woorden: “Every once in a while a revolutionary product comes along that changes everything (…) today Apple is going to reinvent the phone.” Daarmee heeft Steve Jobs destijds niets teveel gezegd. De iPhone in combinatie met de iTunes Appstore hebben gezorgd voor grote veranderingen. We zijn mobiele telefoons totaal anders gaan gebruiken en er kwam een nieuwe businessmodel voor applicaties (gratis of zeer betaalbare apps).

Met de komst van de iPhone en apps wilden financiële instellingen dolgraag investeren in apps. De iPhone was hot en financiële instellingen wilde graag meeliften op het sexy imago van de iPhone: 'I want an app too'

De mobiele (r)evolutie

Ook verzekeraars wilde destijds maar al te graag apps ontwikkelen. “Maak mij niet uit wat het kost, ik wil ook een app”, zal een veel gehoord statement geweest zijn in de marketingburelen. Ik zeg met nadruk marketingburelen, omdat marketeers goed door hadden dat ze free publicity konden genereren met de lancering van een app. De eerste app's waren vaak informatieve apps of zogeheten brand utilities. Op de indeling van de verschillende soorten apps kom ik in een volgend artikel terug.

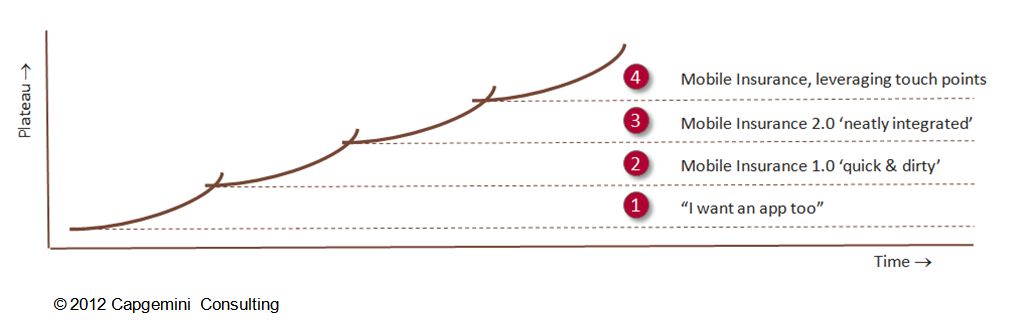

Met de introductie van de eerste apps was de mobiele revolutie begonnen. Althans voor banken. Bij de verzekeraars is mijns inziens sprake van een evolutie en moet de revolutie zich nog aandienen.

Onderstaand plateau-overzicht van de mobiele evolutie bij verzekeraars is gebaseerd op het plateau-overzicht dat ik eerder voor banken maakte.

Het eerste plateau heb ik toegelicht. Het is spijtig, maar sommige verzekeraars zijn dat niveau nog niet ontstegen. Gelukkig zijn er ook verzekeraars die al wat langer op plateau 2 zitten. Ze hebben apps ontwikkeld, waarmee je een self-service handeling kunt verrichten. Neem bijvoorbeeld de schadeapp van Interpolis. Ik zou deze app – overigens een zeer goed voorbeeld van een nuttige app – willen kwalificeren als een quick & dirty app. Het via deze app invullen van een schadeformulier is namelijk nog niet een voorbeeld van straight through processing (STP). Wellicht komt dat nog.

De uitdaging voor veel verzekeraars is de stap naar plateau 3. Pas dan zijn verzekeraars in staat om op smartphones inzicht te geven in polisgevens, klanten (realtime) hun gegevens te laten wijzigen of declaraties in te laten dienen. Het grootste struikelblok voor verzekeraars zijn de legacy IT-systemen. Voor verzekeraars het al lastig om allerlei online services te bieden, laat staan services via het mobiele kanaal.

Gelukkig komt daar verandering in. Het Nederlandse Quinity biedt verzekeraars een volledig geïntegreerd en webbased systeem voor de polisadministratie en schadeafhandeling, waarbij de online portaal voor klanten ook via een smartphone te benaderen is. Je kunt op je mobiel verzekeringen aanvragen, polissen en facturen inzien, schades melden, status van een schademelding volgen en je persoonlijke gegevens inzien en wijzigen. De eerste verzekeraars die de Quinity portal en wellicht ook de mobiele oplossing gebruik gaan maken of al maken zijn: AEGON, SNS Reaal en Unigarant.

Het laatste plateau in de evolutie is 'leveraging touch points'. De smartphone bezitter heeft zijn telefoon bijna altijd bij zich. Met de juiste app kan een verzekeraar meer contact met zijn klant hebben. Voor verzekeraars is er de uitdaging om deze touch points te benutten, door meer en op het juist moment service te bieden of op een gepaste wijze relevante aanbiedingen te doen.

“Bij het benutten van al die contactmomenten moet merkbeleving bovenaan staan. Alle contactmomenten moeten iets toevoegen aan de merkbeleving”, alsdus Bob van Leeuwen, Strateeg bij Interpolis en trendwatcher. “We hebben heel veel contactmomenten met klanten, maar die voegen niet altijd iets positiefs toe aan de klant- en merkbeleving. Veel contactmomenten zijn uit het verleden en oude processen voortgekomen. Mobiel biedt kansen.”

Alvorens jullie mijn visie te geven op een succesvolle mobiele strategie, deel ik nog onderstaande video met jullie. Ik vroeg Bob van Leeuwen naar zijn visie op mobiele strategie voor verzekeraars.

Een succesvolle mobiele strategie

Bob van Leeuwen heeft al een eerste ingrediënt voor een succesvolle mobiele strategie geformuleerd: alle contactmomenten (en dus ook die via een smartphone) moeten iets toevoegen aan de merkbeleving.

Een succesvolle mobiel strategie bestaat uiteraard uit meer elementen.

-

Mobiele strategie is een onderdeel van de overall strategie. Je mobiele strategie is nooit een op zichzelf staande strategie en ook nooit een doel op zich. Kortom, een belangrijk uitgangspunt bij de mobiele strategie is dat deze naadloos aansluit op de overall strategie. De mobiele strategie moet de overall strategie versterken. De doelstellingen van je mobiele strategie zijn daardoor ook altijd dezelfde of afgeleide doelstellingen van je overall strategie.

-

De mobiele strategie begint bij de klant. Ik ben een groot voorstander van customer journeys, zeg maar de 'reis' die je als klant maakt om uiteindelijk een product of dienst te kopen. Ieder product of dienst heeft zijn eigen customer journey. Binnen de verschillende stadia van de journey heeft een klant behoeften (I want…) en ondergaat de klant een bepaalde customer exerience (klantbeleving). De grote vraag is, hoe kan een smartphone de customer experience binnen een customer journey vergroten? Het antwoord leidt doorgaans tot de gewenste mobiele oplossingen.

-

Een goede app is taakgericht, eenvoudig en relevant. Vanuit de 'I want an app too'-gedachte zijn in het verleden door verzekeraars vaak nutteloze apps gelanceerd. Als je vanuit de customer journey een aantal mobiele oplossingen hebt bedacht, dan moeten ze tenminste aan 3 eisen voldoen. Allereerst moet de app actiegericht zijn. Er moet een aanleiding zijn, waardoor je nu iets met je smartphone wilt doen. Je wilt instant satisfaction. Vervolgens moet de actie die je wilt uitvoeren zeer eenvoudig uit te voeren zijn. En tot slot, en deze eis hangt sterk samen met de eerst genoemde eis, moet er sprake zijn van relevantie, relevantie in een bepaalde context.

-

Het mobiele kanaal staat niet op zichzelf. Vanuit een omni access-gedachte, de moderne variant van multichannel, is het mobiele kanaal niet een kanaal dat op zichzelf staat. De eerder genoemde customer journey vindt doorgaans ook niet plaats in één kanaal (bijvoorbeeld internet, call center of kantoor). Een customer journey beweegt zich over meerdere kanalen. Kortom, het mobiele kanaal is een onderdeel van je totale kanalenmix. Het is daarbij ook belangrijk te weten hoe het mobiele kanaal zich verhoudt tot de andere kanalen (kannibaliseert het mobiele kanaal wellicht het online kanaal? Is dat erg?)

-

De keuze voor een mobiel platform komt als laatste. Stel niet te vroeg de vraag op welk platform je een mobiele app moet lanceren. De keuze voor een native app (iOS, Android, e.d.), een weboplossing (bijvoorbeeld met HTML5), een hybride app (combinatie van app en web) of multi platform development (develop once, deploy many) wordt vooral bepaald door de mobiele oplossing die uit de customer journey is gekomen. De requirements voor je mobiele oplossing bepalen in belangrijke mate de keuze voor het platform. Zie ook dit artikel en de vergelijking die ik eerder maakte voor de technische oplossingen.

Bewust onbekwaam

Iedere verzekeraar is zich er wel van doordrongen dat het mobiele kanaal ook voor hen belangrijk is, maar er is veel onwetendheid. Nils Vergeer, afdelingsmanager online bij CZ verwoordde het in een interview met mij als volgt: “Er is geen gebrek aan ambitie of draagvlak bij management. We zijn echter bewust onbekwaam. We moeten nog veel onderzoeken: bijvoorbeeld op het vlak van make or buy (red. t.a.v. ontwikkeling, design en beheer) en wat gaat het betekenen voor onze eigen organisatie.”

Wat voor CZ geldt, geldt waarschijnlijk ook voor andere verzekeraars. Ze zijn bewust onbekwaam. Het belang van een mobiel kanaal wordt onderkend, echter de mobiele strategie zorgt nog voor veel hoofdbrekens.

Photo credits: Quinity

Met 25+ jaren ervaring in de financiële sector heeft Pascal vele facetten van deze boeiende sector, die altijd in beweging is, gezien. Verandering is een belangrijke constante die voortdurend om innovatie vraagt, soms incrementeel, soms radicaal. Vanuit zijn passie voor innovatie streeft hij voortdurend, altijd vanuit het perspectief van de klant, naar een betere financiële dienstverlening voor consumenten en bedrijven. Dat kan zijn aan de ‘voorkant’, dus bouwen aan onderscheidende customer journeys (o.a. propositie-ontwikkeling). Of aan de ‘achterkant’, waar processen en technologie een belangrijke bijdrage leveren aan de uiteindelijke customer experience. Daarnaast heeft hij in het verleden als strategie consultant bij Capgemini Invent en digital officer bij VvAA belangrijke bijdragen geleverd aan visie-ontwikkeling, digitale strategieën en -transformaties. Tot voor kort was hij verantwoordelijk voor personalisation bij ING Business Banking. Met zijn persoonlijke blog www.finno.nl als instrument volgt hij de ontwikkelingen op het vlak van innovatie in de financiële sector op de voet. Door zijn ruime ervaring in de financiële sector heeft hij kennis van en ervaring in de volgende domeinen (niet uitputtend): informal investment, kredietverlening, social media, (digital)marketing, werkkapitaaloptimalisering, e-commerce, (hyper)personalisation, verzekeringen, (digital) strategie, digital customer experience. Pascal schrijft op persoonlijke titel.

Pascal, op zich vanuit technologie gezien interessant verhaal. Alleen deel ik je conclusies niet. NL Verzekeraars hebben wel degelijk een mobiele strategie: namelijk mobile/online “me-too” verzekeren met over het algemeen een op kosten besparen.

De vraag is vervolgens hoe dat komt? Ondanks dat men jarenlang advies heeft gekregen van grote adviesbureaus? Leg de sites maar eens naast elkaar. Dan zie je dat zowel de banken met mobile banking (“me-too” banking) als verzekeraars met mobile/online verzekeren allemaal hetzelfde doen oiv de Six Sigma en Lean-lobby.

Wat wel? Mobile/online customer experience management bij banken en verzekeraars. En snel. En transformatie organisatie van “baas centraal” naar “klant centraal”.

Mvg

Tony

Twitter: @dagboekbankier

Als je puur kijkt naar de ontwikkeling van apps, dan ben ik het eens met je visie. Verzekeraars zijn nog druk bezig met uitzoeken wat nu precies de juiste strategie is om apps te ontwikkelen en in de markt te zetten. En laten we niet vergeten dat de grootste verzekeraars van ons land vaak afhankelijk zijn van ingewikkelde systemen. En die zullen uiteindelijk ook weer gekoppeld moeten worden aan apps om dezelfde functionaliteiten te kunnen garanderen. Een app heb je dus niet zomaar even snel gebouwd.

Als je breder kijkt dan alleen apps, dan zie je wel dat er ontwikkelingen gaande zijn. Op dit moment loopt er een mobiele campagne bij Centraal Beheer Achmea met als doel het genereren van leads. Vanuit de mobile display campagne belt de bezoeker óf direct met ons call center óf komt hij terecht op een mobiele landingspagina. Op die landingspagina kan de bezoeker een premieberekening doen en op verschillende manieren in contact komen met Centraal Beheer Achmea. En de resultaten zijn goed.

Uiteraard is dit geen mobiele strategie in de breedste zin van het woord, maar er zijn ontwikkelingen gaande (en er is dus geen sprake van stilstand!)

Tijdens eFinancials gaan Bart van Raak van Zanox.M4N en ik overigens in op deze case. Dus als je er bent, kom dan vooral even langs. 🙂

Hella

Hoi Hella,

Ik ben erbij. Ik zal jullie zelfs als dagvoorzitter aankondigen ;-).

Gr. Pascal

Nou, dat is natuurlijk helemaal top, Pascal!

Dan zie ik je daar. 😉

Hella

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!