Economisch weerbericht (66): Koersmanipulatie?

De beurs beweegt volgens de cyclus van opgaande fase, topfase, dalende fase en bodemfase. Koersen worden wereldwijd beïnvloed door koerstechnische factoren, door het sentiment, macro-economische factoren, bedrijfseconomische factoren, opmerkelijkheden en de opkomst of juist het wegebben van een crisis. Kunnen we aan dit lijstje de manipulatie van beurskoersen toevoegen? We benaderen die suggestie hier vanuit een aantal invalshoeken.

Sinds mensenheugenis proberen beleggers grip te krijgen op de toekomst. Met het voorspellen van koersen wil men een (zeer goed) rendement realiseren. Men maakt gebruik van verschillende technieken of analyses, bijvoorbeeld: de fundamentele analyse, de technische analyse, value-investing, beleggen in groeiaandelen, dividend-beleggen, moderne portefeuilletheorie, random walk-theorie of de casinomethodiek.

Beurskoersen voorspellen is een hachelijke zaak. Te veel factoren zijn van invloed. Het is voor beleggers onmogelijk om alle invloeden op de koersen, maar ook de onderlinge samenhang van deze invloeden op de koersontwikkeling, volledig goed te kunnen inschatten.

Om meer inzicht te krijgen op het ontstaan van de vraag of er sprake is van koersmanipulatie, kunnen we gebruik maken van psychologische modellen, zoals de Rationele Emotieve Therapie (RET), de cognitieve dissonantie en het Situatie-Gedrag-Gevolg-model (SGG).

1. Rationele Emotieve Therapie.

Volgens dit model bepaalt niet de gebeurtenis hoe we ons voelen, maar bepaald de manier waarop we over een gebeurtenis denken hoe we ons voelen. Helaas, omdat de koersen niet altijd doen wat beleggers verwachten, kunnen beleggers die op een koersdaling rekenen in de emotionele problemen komen. In plaats van gebruik te maken van deze situatie, bijvoorbeeld om hun beleggingsstrategie nog eens te onderwerpen aan een kritische blik, en hun gedachten uit te dagen en zelf op zoek te gaan naar irreële gedachten, gaan sommigen juist op zoek naar gebeurtenissen die hun argumenten bevestigen. Anders gezegd, deze beleggers maken geen gebruik van de RET, maar trappen in de valkuil van de cognitieve dissonantie (zie verderop).

Beleggers die op zoek zijn naar bevestiging van hun (mogelijke irreële) gedachten over koersmanipulatie, kunnen zichzelf sinds het dieptepunt in maart 2009 vastklampen aan de volgende gebeurtenissen:

- Macro-economische factoren: de schuldencrisis breidt zich uit naar individuele landen met een te hoog begrotingstekort. De kredietverlening stokt in de VS, waardoor een land dat voor 70 procent afhankelijk is van consumentenbestedingen, geconfronteerd moet worden met afnemende consumentenbestedingen. Men leeft in de VS toch van de creditcard?

- Bedrijfseconomische factoren: de werkloosheid neemt nog steeds toe. Hieruit blijkt dat bedrijven nog steeds bezig zijn met het saneren van de kosten. Ook de omzet van de detailhandel neemt nog steeds af, de bedrijfsvoorraden nemen weer toe en veel ZZP’ers hebben last van inkomensderving.

- Koerstechnische factoren: de stijgingshoek op de koersgrafiek is zeer stijl, de aandelen zijn nu met hun zevende achtereenvolgende stijging op maandbasis bezig, de koers-winstverhouding staat hoger dan tijdens de top in aanloop naar de crisis in 2007.

- Sentiment: slecht nieuws wordt genegeerd. Na slecht nieuws dalen de koersen soms kortstondig, maar veren daarna meestal weer zeer snel op.

- De opkomst of het wegebben van de kredietcrisis: de kredietcrisis is volgens het IMF pas halverwege en Centrale Banken durven nog geen ondersteunende maatregelen terug te draaien. Sterker, hier en daar roept men om nog meer ondersteunend maatregelen.

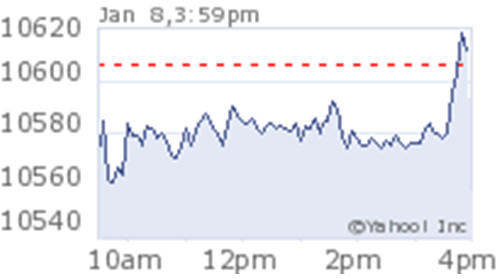

- Opmerkelijkheden: de koersen, vooral de DOW weet zich heel vaak te herstellen tijdens het laatste uurtje van de handel van een (soms behoorlijke) koersdaling. Zie de afbeelding bovenaan.

Beleggers die geloven in koersmanipulatie en hun eigen gedachten niet willen onderwerpen aan een zelfonderzoek, zodat zij kunnen ontdekken of sommige gedachten irreëel zijn, kunnen in de valkuil trappen van cognitieve dissonantie. Ze zijn ziende blind. Argumenten die voor een koersstijging pleiten, zijn:

- Macro-economische factoren: zeer lage rentepercentages op een spaarrekening. Op de beurs vinden soms koersstijgingen van meer dan 2 procent per dag plaats. Het duurt een jaar voordat je dit percentage met een spaarrekening hebt binnengeharkt. Het is heel verleidelijk om met deze winsten in het vooruitzicht geld op te nemen van de spaarrekening en dit op de beurs te beleggen. ‘Geld trekt geld’.

- Bedrijfseconomische factoren: bedrijven snijden zoveel in de kosten en er verdwijnen trouwens concurrenten vanwege het toenemend aantal faillissementen dat veel koersen op een zeer laag optisch niveau staan.

- Koerstechnische factoren: het voortschrijdend gemiddelde stijgt.

- Sentiment: zodra beleggers het niet meer zien zitten, de paniek het grootst is, is er een reële kans dat de bodem, zoals in maart het geval was, is bereikt. Op dit moment stijgen de koersen snel, maar is er nog geen sprake van een complete juichstemming.

- De opkomst of het wegebben van de kredietcrisis: het leven gaat gewoon door. Natuurlijk er zijn tegenslagen te verwerken, maar deze verdwijnen steeds meer naar de achtergrond omdat ze voor het oog niet meer zichtbaar zijn. Begrotingstekorten worden door de burgerij niet echt gevoeld. Pas als er maatregelen genomen moeten worden die de koopkracht aantasten wordt het een ander verhaal. Zo ver is het nog niet.

- Opmerkelijkheden: beurskoersen hebben om de vier jaar een dieptepunt. Natuurlijk soms zit er een groot aantal maanden tussen. Het verschil tussen de laatste twee dieptepunten (2003 en 2009) bedroeg zelfs zes jaar. Als de koersen eenmaal stijgen, is het logisch dat velen verwachten dat de grootste ellende achter ons ligt.

3. Het Situatie-Gedrag-Gevolg-model (pdf).

Mensen doen wat werkt, totdat het tegendeel blijkt. Gedrag wat wordt beloond wordt meestal herhaald, gedrag wat wordt gesanctioneerd wordt meestal nagelaten. Koerswinst is een financiële beloning. Zodra de waarde van aandelen toeneemt, neemt ook het vermogen toe. Beleggers worden rijker. Dit stimuleert om spaargeld en bijvoorbeeld vrijgekomen koopsommen te beleggen op de beurs.

We bevinden ons nu in een situatie waarin slecht nieuws geen wezenlijke invloed meer heeft op de koersen. De koersen stijgen zo hard stijgen dat beleggers zich beloond voelen voor hun gedrag, waardoor ze hun gedrag herhalen en vermoedelijk andere spaarders (on)bewust over de streep trekken om hun spaargeld te gebruiken om aandelen te kopen. Deze situatie kan blijven voortduren totdat de rente zodanig stijgt, dat daarmee het dividendrendement verhoudingsgewijs ver achterblijft en/of de koersen niet meer stijgen, omdat het beschikbare geld opdroogt. Zolang overheden bij elke tegenvaller een compensatie toepassen door middel van extra overheidssteun, kan de beurs nog verder blijven stijgen.

Tot slot.

Hoewel koersmanipulatie nooit is uit te sluiten, is het ook niet uit te sluiten dat banken de vele miljarden die zij aan overheidssteun hebben ontvangen gebruiken om te speculeren op de beurzen of in grondstoffen. in zijn boek ‘The Great Crash, 1929’ zegt John Kenneth Galbraith het volgende over koersmanipulatie: ‘Kennis, kundig manipuleren of financiële genialiteit waren echter niet de enige tovermiddelen die de beleggingsmaatschappijen ten dienste stonden.’ Ook het volgende citaat lijkt nog steeds actueel te zijn: ‘Op dit punt ligt de bedreiging voor het kapitalisme, een bedreiging minstens even groot als die van de zijde van het communisme. De dreiging is datgene, wat mannen die weten dat de zaken volkomen fout gaan, ertoe brengt te zeggen dat de zaken fundamenteel gezond zijn.’

Let op. Deze column is uitsluitend bedoeld voor informatieve doeleinden. Niets van de tekst is op te vatten als een beleggingsadvies. U bent zelf verantwoordelijk voor uw beleggingsbeslissingen.

Arnoud Rademaker, auteur van het boek ‘Beleggen, volgens de principes van de beurscyclus, heeft grote belangstelling voor het menselijk (beleggers)gedrag. Met behulp van eenvoudige psychologische inzichten reflecteert hij ons gedrag op actuele economische ontwikkelingen. Hij is geïnteresseerd in economische- en beurscycli. De geschiedenis leert ons dat politici, toezichthouders, ‘het bedrijfsleven’ en consumenten zich continue laten verrassen door economische schokken. ‘Ken de geschiedenis, ken jezelf’. Hij weet als geen ander dat iedereen vanuit zijn eigen perceptie kijkt naar economische gebeurtenissen en dat hij daarmee ook zijn standpunten zijn inkleurt.

Bedankt Jaap. Een interessante aanvulling. Didier Sornette heeft gelijk. Hier wil ik op dit moment aan toevoegen dat sommige mensen de complexe wereld van het beleggen willen versimpelen met vereenvoudigde theorieën. Veel mensen hebben een psychologische behoefte aan houvast, continuïteit, zekerheid en voorspelbaarheid.

Vaak wordt de indruk gewekt, bijvoorbeeld in een dagcommentaar van een financiële krant of op een glimmende folder van een kansrijk beleggingsproduct, dat de wereld van het beleggen wordt bemand door deskundigen. Echter, menig onderzoek heeft in het verleden aangetoond dat analisten er vaak naast zitten met hun koersvoorspelling. Toch wordt deze kennis structureel genegeerd waardoor er na verloop van tijd een proces op gang komt zoals Didier beschrijft: ‘De beurs stort niet ineens in elkaar, maar is een gevolg van een proces die in een aantal maanden tot jaren tot stand komt.’ Misschien geven de theorieën die over marktmanipulatie op het internet te lezen zijn wel een vertekend beeld van de werkelijkheid omdat er vermoedelijk gewoon een nieuwe bubble aan het ontstaan is.

Morgen wil ik dit graag korte toevoeging schrijven over de technische analyse. De technische analyse is een mooie illustratie van een vereenvoudigde kijk op de wereld van het beleggen. Helaas, voor zover ik het weet is deze methodiek nog niet wetenschappelijk bewezen. Toch zijn er talloze mensen die hier hun heil in zoeken.

Voorspellende waarde van analisten:

http://www.beursduivel.be/column/5530/Analisten_volgen_of_niet

Ere wordt steeds vaker over koersmanipulatie gesproken. Robert Broncel (www.usmarkets.nl/columns/157090-fout.html ) neemt een duidelijk standpunt in. Hij is ervan overtuigd dat er sprake is van koersmanipulatie. Zolang je iets niet kunt bewijzen, loop je altijd het risico loopt dat je geen gelijk hebt. Op de site van http://www.usmarkets.nl neemt de technische analyse een belangrijke plaats in. Marcel Rila, auteur van het boek ‘Groot beleggershandboek, inclusief de stadiummethode’ geeft de volgende beschrijving over de technische analyse:

‘Bij de technische analyse tracht men op basis van historische koers- en volumegegevens een voorspelling te doen omtrent het toekomstige koersverloop. Bij de technische analyse staat de koersvorming op zichzelf centraal (blz 159, 211)’

Technische analisten zouden zich niet van de wijs moeten laten brengen door een eventuele vorm van marktmanipulatie omdat zij ervan uitgaan dat al het gedrag van daghandelaren, lange termijnbeleggers, speculanten, eventuele marktmanipulatoren in de koers is verwerkt en tot uiting komt in de koersgrafiek.

Technische analisten die daadwerkelijk geloven dat ze gefopt worden, zouden de beurs moeten mijden of ervan profiteren. In ieder geval nemen ze het basisprincipe van de technische analyse niet helemaal serieus. Als je geloofd in koersmanipulatie, en je gaat ervan uit dat de koersen omhoog worden gestuwd op basis van het manipulatieve gedrag van anderen, dan zou je gewoon je eigen principes moeten blijven volgen en blijven handelen op basis van de technische analyse totdat jouw grafiek een verkoopsignaal geeft. Handel dan niet tegen de markt met shortposities zolang je volgens de technische analyse een opgaande trend waarneemt.

Sommige technische analisten willen graag op de situatie vooruit lopen, in plaats van mee te deinen op de golven van de trend die hun eigen technische analyse waarneemt. Daar gaat het vaak mis. Een andere valkuil kan zijn dat de technische analist zichzelf toch teveel laat beïnvloeden door berichten die duiden op een fundamentele verslechtering op macro-economisch niveau of op bedrijfseconomisch niveau. Ook technische analisten blijven maar gewone mensen die er vaak hobbymatig zijn ingerold. De beurs is nauwelijks voorspelbaar. Er zijn teveel invloeden die de koersen beïnvloeden.

Overigens is de technische analyse nooit wetenschappelijk bewezen. Wil je er toch mee werken? Dan is het een reden des te meer om simpelweg vast te houden aan een analyse van de koerspatronen die je volgt en houd er rekening mee dat de uitgangspunten van jouw analyse niet zijn gebaseerd op toetsbare bewijzen. Blijf open staan voor de mogelijkheid om in de valkuil te trappen van cognitieve dissonantie omdat je consequent voortborduurt op een mogelijk foutief denkpatroon. Tot slot, degenen die geloven in marktmanipulatie en tegen de markt in handelen zullen het waarschijnlijk verliezen als zij vermoeden dat bijvoorbeeld de FED aandelen opkoopt. De FED is vele malen machtiger dan jij je kunt voorstellen. Beleggers die zichzelf willen ontwikkelen op het gebied van beleggen zouden de leercirkel van Kolb kunnen gebruiken. Maar misschien is dat ook iets voor een andere keer.

@Arnoud: Wat ons extra bindt en enorm aanvult, is dat ik niet actief ben op de financiële markten, en jij wel. Ik vind dat koel en ik hoor je er graag over praten. Wat ik me afvraag — gewoon maar een vraag — is het volgende. Stel, en voor mij is dat heel duidelijk, dat koersmanipulatie plaasvindt op grote schaal — waar blijf ik dan met mijn abcdefghijklmnopqrstxyz-analyse? Alleen met een mix van al die smaken EN met mijn eigen gut feeling (tav de selectie van al die smaken op moment x) ben ik de king. Warren Buffett heeft een klotenjaar gehad, naar eigen zeggen. DUS: als het uiteindelijk gokken blijft — met alle respect — waar laat dat dan de relevantie van alle analyses. Van RTLZ hoor ik ook dat hun casinomethodiek de AEX weer verslagen heeft. Ik ga een aap in de Amersfoortse Zoo mijn geld laten beleggen 😉 Weer een lid erbij in onze “Amersfoortse School”. Njoy the evening!

Jaap, beleggers zitten vaak zichzelf in de weg. Die abcdefghijklmnopqrstxyz-analyse moet je nog maar eens in gewoon Nederlands onder woorden brengen. Of doel je op al die zeer ingewikkelde formules in de door jou hier boven genoemde boosdoeners van het PDF-bestand? Dat is mij ook te ingewikkeld. Beleggen hoeft niet zo moeilijk te zijn.

Zoals gezegd, beleggers zitten vaak zichzelf in de weg. Bijvoorbeeld omdat ze niet in staat zijn om zich aan een beleggingsstrategie te houden die aansluit op hun persoonlijke situatie. Logisch, wat er gebeurt altijd wel wat. Er is altijd wel twijfel. Als je dit wilt omzeilen, en je als belegger daartoe in staat bent, kun je ook kiezen voor het bekende systeem van de NRC-Handelsbladcolumnist Adriaan Hiele. Hij noemde dat ‘Middelen’. Gewoon elke maand een (klein) bedrag in een beleggingsfonds stoppen, en er vervolgens NOOIT meer naar omkijken.

Technische analisten zouden juist hun voordeel uit een eventuele koersmanipulatie kunnen halen. Stel dat het waar is en dat degenen die manipuleren het voortschrijdend gemiddelde (een bekende indicator binnen de context van de technische analyse) laten stijgen, dan kunnen beleggers die met een beleggingsstrategie werken welke zich vooral concentreert op het langlopend voortschrijdend gemiddelde steeds blijven profiteren van deze ingrepen zolang het voortschrijdend gemiddelde maar blijft stijgen door hun aandelen aan te houden. Maar nogmaals, dan moet de belegger in deze strategie geloven en dan moet deze strategie ook passen bij de filosofie van de belegger.

Warren Buffet is een waardebelegger. Hij koopt aandelen waarvan de koers ver onder de intrinsieke waarde ligt. Vervolgens wacht hij geduldig af, al duurt het jaren, totdat hij vindt dat de koers voldoende is gestegen ten opzichte van de intrinsieke waarde. Ondertussen praat hij hier en daar met bestuurders over het reilen en zeilen van de betrokken onderneming. Maar ja, als het sentiment tegenzit, dan worden aandelen nog goedkoper. In dat geval kan hij tijdelijk een miskleun oplopen. De kredietcrisis heeft bij zoveel bedrijven schade aangericht, dat daarmee vermoedelijk veel bedrijven te kampen hebben met een afnemend eigen vermogen per aandeel. Het sentiment is ook bar slecht geweest zoals je weet. De koersverliezen liepen voor hem aardig op en dat koste hem veel rendement. Bovendien wordt hij zo groot, dat zijn succes hem achterhaald. Treed voor hem de wet van de remmende voorsprong in werking, of kun je het S.G.G-model gebruiken om meer inzicht te krijgen in de ontwikkeling van zijn resultaten. Warren begint op een pensioenfonds te lijken. Hij is zo groot geworden dat als hij eenmaal gaat verkopen, de prijs van het aandeel ook snel daalt vanwege het grote aantal aandelen wat op dat moment op de markt aangeboden wordt. Het wordt voor hem ook steeds moeilijker om een bovengemiddeld rendement te realiseren. Kleine beleggers of beleggers met een ander systeem kunnen misschien wel een hoger rendement realiseren omdat zij geen last hebben van de populariteit die Warren wel heeft. Volgens mij is dat ook de reden geweest waarom de koersen eind 2008 zo snel daalden. Verschillende grote partijen wilde van hun aandelen af. De hoeveelheid die dan op de markt komt, kunnen kleine partijen niet absorberen. Het gevolg is dat de koers daalt.

Jaap, apen gokken maar wat. Laten we daar niet aan beginnen. Als jouw Bokito dan op de gok iets in een restaurant besteld, zit je voor je het weet met een bord gebakken bananen bananen op schoot. Het toont aan hoe betrekkelijk gebrekkig de aandelenadviezen zijn van soms gerenommeerde tegenspelers die het durfden op te nemen tegen apen of dolfijnen. Sommigen staan toch echt voor aap! Omdat de deskundigen niet tegen hun verlies kunnen, hebben ze het al geprobeerd met apen, dolfijnen of zelfs in het casino.

Als deskundigen blijven verliezen van een aap dan moet je misschien als particuliere belegger gewoon accepteren dat je beter kunt vertrouwen op de methodiek van de ‘Random Walk Theorie’, of het indexbeleggen, of het middelen of ervoor te kiezen om zelf aan de slag te gaan. In essentie is het beter om met een beleggingsstrategie te werken die aansluit op jouw interesses en vaardigheden. De leercirkel van Kolb kan je bij dit leerproces helpen.

Adriaan Hiele:

http://www.nrc.nl/krant/article1612656.ece/Adriaan_Hiele_beantwoordt_vragen

Indexbeleggen of Random Walk Theorie

http://www.eurotop25.com/article/info/31

Sorry, nog eventjes een antwoord op je vraag. ‘DUS: als het uiteindelijk gokken blijft — met alle respect — waar laat dat dan de relevantie van alle analyses.’ De kracht zit hem in het feit dat verschillende strategieën op termijn een prima beleggingsopbrengst kunnen realiseren.

Warren mag dan een zeer beroerd jaar hebben gehad, hij heeft nooit gegokt en uiteindelijk is hij met zijn strategie een zeer rijk man geworden. En dat ondanks alle crisissen die hij in zijn leven heeft meegemaakt.

Het indexbeleggen (AEX van ongeveer 36 naar 340) heeft sinds de jaren tachtig tot op heden nog altijd een behoorlijk rendement opgeleverd. Hierbij zijn de dividenden nog niet eens bij opgeteld. Hetzelfde zal voor de methodiek van Adriaan Hiele gelden.

Beleggers willen altijd maar meer rendement. Ze zijn nooit tevreden. Het lijkt wel alsof ze altijd bezig zijn met een competitie. De beurs mag gewoon niet dalen, zo lijkt het. Leven ze niet in een kramp? Kan men niet blij zijn met een goed rendement zonder de beste te willen zijn. Waarom moet je de index altijd verslaan. Zo zou zonde zijn om Warren af te schrijven en hem nu niet meer serieus te nemen alleen omdat hij een teleurstellend jaar heeft of omdat beleggers weer op zoek zijn naar een nieuwe rijzende ster.

Hey, valt me nu pas op dat niet Jaap maar Arnoud de EW van deze week heeft geschreven. Of heb ik iets gemist in dit nieuwe jaar? In ieder geval (meer dan) welkom Arnoud!

@Jaap. De Bijbel is een oud boek. In de loop van de tijd zijn de grenzen opgerekt. In plaats van 7 vette jaren hebben we nu 27 vette jaren achter de rug. Sinds de jaren tachtig zijn we steeds meer geld gaan lenen omdat we ervoor kiezen om op de pof te leven. Volgens de cijfers van het CBS neemt het saldo aan doorlopend krediet nog steeds toe ten opzichte van 12 maanden geleden.

Het saneren van schulden vraagt om een attitudeverandering ten aanzien van onze levensstijl. Een attitudeverandering kan op gang komen door een mentaliteitsverandering, kan ons tijdelijk worden opgedrongen omdat de bank ons geen geld meer wil lenen of kan door onze strot geduwd worden omdat de economische weersvooruitzichten niet zo gunstig zijn.

Een gemiddeld gezin is al snel verzekerd voor 100.000 euro aan goederen. Al deze goederen hebben allemaal een economische levensduur. Als we ervan uitgaan dat onze spullen, inclusief auto en keuken, gemiddeld 12 jaar meegaan, betekent dit dat een gemiddeld gezin jaarlijks 8333 euro per jaar (694 euro per maand) apart moet leggen voor de aanschaf van nieuwe consumptiegoederen.

Met een globaal gezinsinkomen voor twee verdieners circa 2720 euro per maand valt het niet mee om 694 euro per maand apart te leggen voor de aankoop van versleten goederen. Laat staan dat een alleenstaande met een gemiddeld inkomen van 1600 euro voldoende geld achter de hand kan houden. Het saldo van de financiële buffer voor het gemiddelde Nederlandse huishouden bedraagt 8000 euro.

Volgens het onderzoek van het Nibud ‘Geldzaken in praktijk (2009)’ leggen spaarders 261 euro per maand apart. Dit is veel te weinig om de aanschaf van alle gewenste duurzame goederen te kunnen betalen. Uit hetzelfde onderzoek blijkt dat één op de vijf huishoudens onvoldoende geld achter de hand heeft voor de aanschaf van duurzame consumptiegoederen, zoals een auto of wasmachine.

Als we al onvoldoende sparen om onze duurzame consumptiegoederen te kunnen betalen, hoe kunnen we dan vredesnaam ook nog eens geld apart leggen voor de afbouw van onze schulden? Dit lijkt een onmogelijke opdracht!

Zal de politiek een mentaliteitsverandering accepteren of zelfs stimuleren zodat we beginnen aan het afbouwen van onze schulden? Zo ja, aanvaard de politiek dan ook de economische gevolgen? De werkloosheid zal stijgen omdat de productie van duurzame consumptiegoederen zal ineenzakken. Een tweede dip is dan onvermijdelijk.

Wat zullen de banken doen zodra de economie zich hersteld? Zullen zij zich terughoudend opstellen bij de honorering van nieuwe aanvragen voor een doorlopend krediet? Uit niets blijkt dat banken geleerd hebben van de kredietcrisis.

Zal een gedragsverandering bij consumenten tijdelijk zijn, en zullen zij weer op de pof gaan leven zodra het kan, of zullen zij als gevolg van een blijvende mentaliteitsverandering de glimmende folders van de bank met een overzicht van de kredietfaciliteiten gebruiken om de openhaard mee aan te maken?

Ik vraag me werkelijk af of we in staat zijn om onze schulden in zeven jaar af te bouwen. Ik denk dat dit een te optimistisch uitgangspunt is. Hetzelfde geld voor overheden. Kan Amerika, IJsland of Griekenland in zeven jaar tijd de schulden afbouwen? We mogen al blij zijn als Europese landen de drieprocentnorm halen.

@Marco, bedankt voor je reactie.

Nibud: ‘Geldzaken in praktijk’

http://www.nibud.nl/fileadmin/user_upload/Documenten/PDF/onderzoeken/Geldzaken_in_de_praktijk_nov_2009.pdf

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!