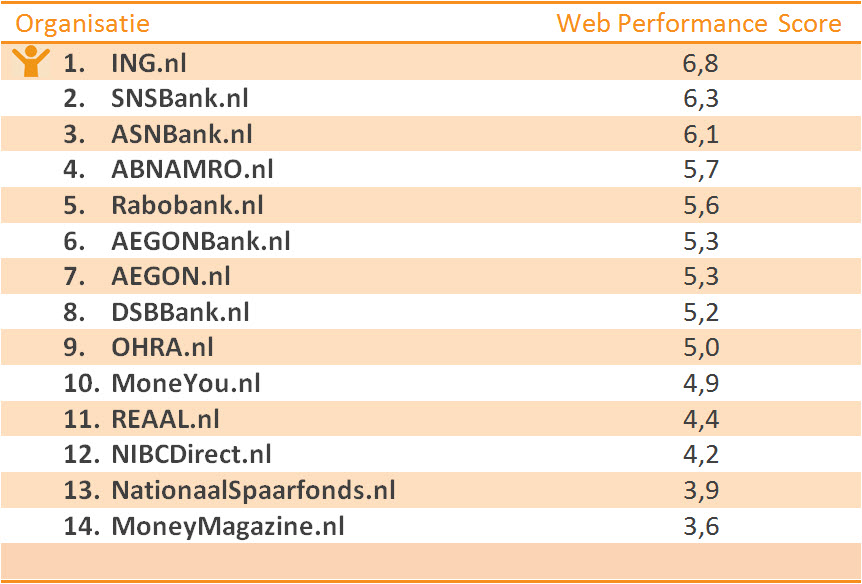

Vertrouwen in een bank belangrijker dan de rente

Voor mensen die zich online oriënteren naar een bank om hun spaargeld bij onder te brengen, is de uitgekeerde rente niet het belangrijkste criterium in het beslissingsproces. De recente Web Performance Scan van WUA! wijst uit dat vooral het vertrouwen in een bank mensen beweegt een spaarrekening te openen (zie ook: FD). Tijdens het onderzoek trok ING de meeste respondenten over de streep, terwijl de rente hier lager is dan bij de meeste concurrenten.

Onderzoek

De Web Performance Scan heeft als doel inzichtelijk te maken hoe mensen zich op het internet oriënteren naar – in dit geval – een spaarrekening, en welke factoren meespelen bij de uiteindelijke keuze voor een bank. De 40 respondenten die eind juli aan dit onderzoek deelnamen zijn tussen de twintig en achtenveertig jaar oud. De deelnemers kregen de volgende casus voorgelegd: ‘Je hebt een bedrag van 17.000 Euro gespaard, en wilt hiervoor een passende spaarrekening openen. Ga op het internet op zoek naar een aanbieder die dit kan realiseren.’ De enige opgegeven voorwaarde betrof dat het geld te allen tijde vrij opneembaar moet zijn; verder werden de respondenten geheel vrijgelaten in het bepalen van voorkeuren en zoekmethode. De gevonden websites en de meningen hierover werden door WUA! geregistreerd, om zo tot de uiteindelijke Web Performance Scores te komen. Tijdens het onderzoek gaven de deelnemers in totaal 282 beoordelingen over 47 verschillende websites.

Verschillen in spaarrente

Met de daling van het Euribor tarief – de rente waartegen een groot aantal Europese banken kortlopende leningen aan elkaar verstrekt – zakten de afgelopen maanden ook de spaarrentes in elkaar. Enkele banken halveerden zelfs de rente op vrij opneembare spaarrekeningen. Omdat andere vasthouden aan een aantrekkelijk percentage, lopen de uitgekeerde rentes op het moment erg uiteen. Volgens Floris Deckers, bestuursvoorzitter van Van Lanschot bankiers, staat dit in direct verband met de staatssteun die een aantal banken hebben ontvangen. In dagblad Trouw liet hij vorige week woensdag noteren dat banken met staatssteun klanten lokken met hoge spaarrentes, en zo banken zonder steun uit de markt drukken.

Het ministerie van Financiën spreekt dit in hetzelfde artikel echter tegen, en ook een korte speurtocht van ondergetekende aan de hand van onze casus toont een ander beeld dan dat geschetst door Deckers. Een inventarisatie van FX.nl wees aan de andere kant uit dat Deckers’ verhaal wel opgaat voor spaartegoeden boven de 50.000 Euro.

De kritiek is dus deels gegrond, maar het gevaar dat de banken met staatssteun vormen is groter dan de rente alleen. Waar ze zich volgens mij bij Van Lanschot meer zorgen om moeten maken, en wat ook uit ons onderzoek blijkt, is dat de staatssteun het mensen makkelijker maakt een bank met hun spaargeld te vertrouwen.

De vijf hoogste rentes voor onze casus volgens Spaarrente.nl (19 augustus 2009)

Vertrouwen maakt het verschil

Van de vijf banken die de hoogste rente uitkeren voor ons fictieve spaarbedrag, vinden we er slechts één terug in onze ranglijst. MoneYou scoort een 5,4 op het deelaspect vertrouwen, en belandt met een Web Performance Score van 4,9 uiteindelijk op de tiende plaats in de ranglijst. Weten mensen niet dat MoneYou onderdeel is van het genationaliseerde ABN AMRO, of heeft MoneYou überhaupt te weinig naamsbekendheid? Het is in ieder geval duidelijk dat de andere banken in de afgebeelde top 5 te lijden hebben onder een slechte naamsbekendheid (met betrekking tot spaarrentes) en/of beoogde betrouwbaarheid. De websites van Delta Lloyd en PGGM – die het beiden zonder staatssteun (moeten) doen – werden tijdens het onderzoek wel een aantal keer bezocht, maar te vaak weggeklikt om een Web Performance Score te berekenen.

Dat de rente natuurlijk nog steeds een belangrijk criterium is, blijkt wel uit het feit dat 7,5% van de respondenten toch besluit de rekening bij MoneYou te willen afsluiten. Maar het is ING dat er met de meeste klanten vandoor gaat. De bank staat niet eens in de top 10 van banken in Nederland met de hoogste spaarrente, maar 20% van de deelnemers wil er toch een rekening openen. De website laat wat vormgeving het nodige te wensen over, maar ING heeft de grootste actieve naamsbekendheid van het hele gezelschap, en scoort een 7,4 op vertrouwen.

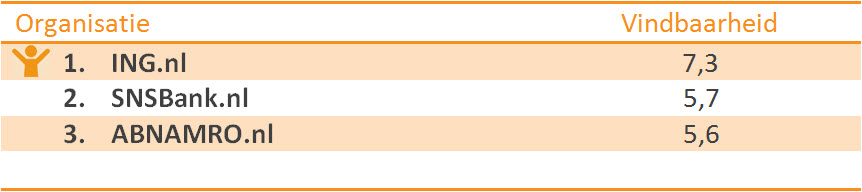

Op het deelaspect vindbaarheid is ING met afstand eerste

En de andere bekende banken met staatssteun dan?

Banken als SNS en ASN hebben ook staatssteun ontvangen, en keren hogere rentes uit dan ING. Waarom presteren deze banken dan toch minder goed in het onderzoek?

SNS scoort lager dan ING op imago en vertrouwen, maar ook de gebruiksvriendelijkheid en informatiewaarde van de website laten te wensen over. ING scoort op beide deelaspecten een derde plaats, terwijl SNS het met twee zesde plaatsen moet doen.

ASN geeft ook meer rente dan ING, en scoort op bijna alle deelaspecten hoger dan de winnaar van het onderzoek. Ook hier doet ING het beter op vertrouwen, maar het verschil wordt gemaakt door de naamsbekendheid en vindbaarheid. Commentaren van de respondenten tonen aan hoe belangrijk ook deze elementen zijn. Twee deelnemers die vonden dat ASN de beste website heeft, hadden nooit van de bank gehoord en kozen daarom toch voor ING en SNS.

De top drie qua actieve naamsbekendheid voorafgaand aan het zoekproces

Opvallende prestaties

De Rabobank heeft geen staatssteun ontvangen, en keert een rente van slechts 1,8% uit. Toch vinden we de bank terug op de vijfde plaats in de ranglijst. Opnieuw worden hier onze bevindingen bevestigd: de Rabobank scoort een eerste plaats op vertrouwen, een tweede plaats op imago en met 5% van de respondenten haalt het bijna net zoveel potentiële klanten binnen als MoneYou, dat twee keer zoveel rente uitkeert. De website van de Rabobank laat echter qua gebruiksvriendelijkheid wel het nodige te wensen over.

DSB is de winnaar op gebruiksvriendelijkheid en keert een aardige rente uit, maar verliest het op imago en vertrouwen. Oorzaak hier zal geen gebrek aan naamsbekendheid zijn, maar eerder de boetes die de AFM uitdeelde en de collectieve klachtenregen van Stichting Hypotheekleed.

Grote afwezigen

De website van Fortis werd tijdens het onderzoek geregeld gevonden, maar net als die van Delta Lloyd en PGGM zo vaak weggeklikt dat er geen Web Performance Score berekend kon worden. Zelfs de staatssteun kan het vertrouwen in de veelbesproken bank blijkbaar niet herstellen.

Met MoneyMagazine.nl staat er slechts één vergelijkingssite in de ranglijst, en wel op de laatste plaats. In eerdere onderzoeken bleken vergelijkingssites als Independer nog van groot belang bij het kiezen van een geschikte aanbieder, maar als het op spaarrekeningen aankomt kunnen onze respondenten het blijkbaar prima zelf uitzoeken.

Independer vergelijkt ook spaarrekeningen, maar speelde in dit onderzoek geen rol

Conclusie

Natuurlijk blijft de rente van groot belang bij het kiezen van een bank om je spaargeld bij onder te brengen, anders had de Rabobank wel meer respondenten weten te overtuigen. Maar uit ons onderzoek is te concluderen dat het vertrouwen in een bank eigenlijk nog belangrijker is. Sinds Icesave en de crisis waarin het ten onder ging hebben mensen behoefte aan een gevoel van zekerheid; er zijn dan ook geen onbekende buitenlandse banken in onze ranglijst terug te vinden.

Hoewel de Rabobank een positieve uitzondering vormt door het vertrouwen van de consument te winnen als onafhankelijke survivor van de kredietcrisis, durf ik de uitspraak wel aan dat de staatssteun mensen het gevoel geeft dat hun spaargeld veilig en verzekerd is. De nummers twee tot en met zes op het deelaspect vertrouwen zijn allemaal banken met staatssteun. Gecombineerd met de hoge rente die deze banken vooral aan de vermogende spaarders (kunnen) uitkeren, ruikt de huidige situatie inderdaad naar de concurrentievervalsing die Floris Deckers van Van Lanschot signaleert. Het staat in ieder geval buiten kijf dat banken als ING en SNS in ons onderzoek weinig last meer hebben van de benarde situatie waarin ze zich bevonden toen de steun aangevraagd moest worden.

Henk Kroezen heeft samen met zijn broer Klaas het bedrijf WUA! Web Performance opgericht. WUA! staat voluit voor Web Usability Advice. WUA! geeft bedrijven inzicht in hun prestaties op het internet. Wat WUA! doet is het volgende: voor ieder onderzoek worden groepen mensen uitgenodigd om zich online te oriënteren op een product met behulp van een case. Het onderzoek vindt plaats in een gecontroleerde testomgeving binnen de locatie op de Herengracht. WUA! volgt precies wat de deelnemers doen en stelt continu vragen tijdens het oriëntatieproces. Daarmee worden zaken inzichtelijk zoals: welke aanbieders worden in welke volgorde gevonden? Waar klikt men door en waar haakt men af? En waarom? Wie wordt gezien als de meest betrouwbare aanbieder? Wie wordt gezien als de aanbieder met de beste prijs/kwaliteit verhouding? Wie wordt gezien als het meest sympathiek? Of als de grootste aanbieder? Welke site is het meest aansprekend? Voor welke aanbieders heeft men een voorkeur om bij te kopen? En bij wie wordt uiteindelijk het meest gekocht / afgesloten? Wie is de grootste, de beste, oftewel de heerser op het web?

Even lekker het FD gehaald, heren, top werk!

En niet alleen het FD gehaald, maar ook eens een goed onderzoek gedaan naar de veranderende consumentenvoorkeuren ten aanzien van de banken. Terecht dat dit het nieuws haalt. Het zou mooi zijn om nog eens met een apart onderzoek de echte weging van de verschillende aspecten te bepalen, bijvoorbeeld met conjunct analyse.

Ik ben trouwens ook wel benieuwd of het kanaal (dit is allemaal web) nog van invloed is. Hoe zou het resultaat uitvallen als we andere kanalen aan de mix toevoegen: zou Rabo dan hoger scoren dan ING? Zouden echte online spelers dan verder wegvallen?

Een kleine P.S.

Het is toch knap dat ING met de rebranding van Postbank zoveel vertrouwen en duidelijke merkvoorkeur heeft weten te behouden.

Zeer goed verhaal!…Ben benieuwd hoe het zit met de zichtbaarheid op mobiel internet en de gebruiksvriendelijkheid van de mobiele websites en de vorderingen van deze banken verder met mobiel internet/bankieren.

Kan iemand me uitleggen waarom de respondenten bij eerdere onderzoeken nog zo sterk leunden op vergelijkingssites terwijl ze het bij deze branche dat niet nodig achtten?? In ieder geval niet door het grote vertrouwen in de betreffende banken….?

@ Mike

Het is inderdaad opvallend dat vergelijkers in dit onderzoek ten opzichtte van andere onderzoeken van ons veel minder aanwezig zijn. Vanwege jouw vraag ben ik nog even goed naar de data gaan kijken.

Het is niet zo dat niemand een vergelijkingssite heeft gebruikt. In het onderzoek heeft 40% van de respondenten 1 of meer vergelijkingssites gebruikt. Opvallend hierin is de diversiteit aan verschillende websites. Geen enkele van de vergelijkingssites steeg echt boven de andere websites uit om een top notering te kunnen krijgen.

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!