Verslag IT Banking 2007

Gisteren was ik op uitnodiging van Atos Consulting te gast bij het congres IT Banking. Een congres gericht op de bancaire sector met presentaties rondom actuele onderwerpen binnen de financiële markt, zoals het betalingsverkeer, digitalisering en innovatie.

Gisteren was ik op uitnodiging van Atos Consulting te gast bij het congres IT Banking. Een congres gericht op de bancaire sector met presentaties rondom actuele onderwerpen binnen de financiële markt, zoals het betalingsverkeer, digitalisering en innovatie.

Voor marketeers die hun vakgebied bijhouden was (helaas) 80% bekende kost, maar de resterende 20% met onder andere Han Gerrits was zeker de moeite waard.

Edwin van Bommel van McKinsey trapte af met de eerste presentatie. Hij liet een aantal slides zien waarin de financiële sector werd vergeleken met de Automotive, Computers en Aerospace sectoren. De marges in deze laatste 3 sectoren zijn aanzienlijk lager, waardoor partijen in deze markt zichtbaar gedwongen worden veel beter te presteren, hetgeen 1:1 correleert met de klanttevredenheid. Het gaat dus eigenlijk te goed om te innoveren concludeerde dagvoorzitter Jeroen Smit dan ook.

Slecht presterende banken worden met name geremd door de enorme complexiteit van de eigen organisatie. In vergelijking met de beter presterende partijen hebben zij veel meer applicaties, zijn deze applicaties moeilijker te wijzigen en wordt er veel minder van standaard oplossingen gebruik gemaakt. Ook de cultuur waarbij iedereen overal over moet meepraten c.q. meebeslissen is funest.

Debat over digitalisering anno 2007.

Hierna betraden Daan Josephus Jitta (Hoofd directe kanalen en Innovatie van ABN AMRO), Gertjan Kaaij (Business Innovation Manager ING/Venturing), Ton Wesseling (Internet Strateeg SNS Bank) en Stephan Linnenbank (consultant Atos Consulting) het podium voor een debat. Helaas bleek dit tot verrassing van ook een aantal mensen om mij heen niet te ontaarden in een echt debat, maar meer een interview door Jeroen Smit met de 4 personen. Weinig interactie tussen de personen zelf en helemaal niet met de zaal.

Een korte samenvatting:

- Aan de activiteiten van de banken in Second Life zijn geen echte harde targets gekoppeld. Doel is met name leerervaring opdoen in virtuele werelden en het interacteren met/in communities.

- Financiële dienstverlening in Second Life is bijzonder lastig vanwege de regelgeving in Nederland en het feit dat de eigendom van de machines waarop Second Life draait niet van de bancaire organisatie is en klantdata daar dus niet op mag staan.

- Banken zoeken naar mogelijkheden om een virtuele wereld op eigen machines op te zetten bijvoorbeeld via Activeworlds.com

- Banken moeten vooral oppassen voor nieuwkomers die de krenten uit de pap halen. Partijen als Bizner concurreren op de producten met een rijke marge voor een specifieke groep interessante klanten, met gevolg dat de marge onder druk komt te staan en juist aantrekkelijke klanten weggaan. Ook een IJslandse Bank overweegt volgens Stephan om in Nederland binnenkort spaarrekeningen te gaan aanbieden met 6% rente. Namen noemde hij niet, maar ik zet in op Kaupthing die eerder al de Nederlandse zakenbank NIBC overnam

Innovatie binnen de bankensector door Han Gerrits.

Han Gerrits, hoogleraar e-business èn oprichter van Innovation Factory, had een goed verhaal rondom Innovatie. Hij startte zijn verhaal met een slide van goede innovaties met daarop onder andere Philips Senseo, Apple iPod de slide daarop toonde een aantal slechte innovaties met daarop de Philips video 2000 en de Apple Newton. Die laatste producten zijn echter geen slechte producten, in tegendeel. Het gaat bij goede innovaties dus niet alleen om het product zelf. De perceptie van de klant rondom de vragen “Heb ik er wat aan?” en “Is het makkelijk in het gebruik” is cruciaal voor acceptatie van de innovatie.

Het innovatieproces is grofweg in te delen in drie onderdelen;

- Inventie, de fase waarin iets wordt uitgevonden

- Innovatie, de fase waarin de inventie tot een verkoopbaar product wordt gemaakt

- Diffusie, de fase waarin er voor gezorgd wordt dat iemand die de innovatie zou willen afnemen, ook kan afnemen

Zelden kunnen bedrijven alle drie activiteiten even goed en mensen zijn vaak ook goed in één van de onderdelen. Iemand die het hardste materiaal ter wereld heeft uitgevonden, is zelden goed in het omzetten daarvan een verkoopbaar product te maken, laat staan afnemers te vinden. Elke fase kent zo zijn experts. Laboratoria en universiteiten vooral in de eerste fase, starters en kleine ondernemers vooral in de tweede fase en grote ondernemingen met een eigen verkoop- en serviceapparaat zijn goed in de derde fase. Cisco wordt bijvoorbeeld gezien als een innovatief bedrijf, maar feitelijk zijn 75% van hun producten verkregen via opkopen van of levering door andere bedrijven.

1000 ideeen voor 1 geslaagde innovatie.

Grote organisaties zijn ook vaak niet ingericht voor innovaties. Het idee van de HP Deskjet kwam lange tijd maar niet van de grond omdat de opdracht bij de laser-divisie lag die de deskjet als inferieur zagen. Pas toen HP een aparte unit opzette 200 km buiten de bestaande organisatie was de eerste HP Deskjet snel een feit. Inmiddels heeft HP haar innovatieproces behoorlijk op orde en heeft men vastgesteld dat voor één geslaagde HP-innovatie keer op keer minstens 1000 ideeën nodig zijn. Het mag duidelijk zijn dat je dat proces goed moet managen.

Grote organisatie hebben allerlei procedures, protocollen en regeltjes die belemmerend zijn voor innovaties. De IT-afdeling van Yahoo! is er bijvoorbeeld vooral opgericht om de miljoenen gebruikers 7×24 uur probleemloos hun mail te laten gebruiken een groot deel van de organisatie is daarvoor ingericht inclusief allerlei afspraken. De mensen die daarvoor verantwoordelijk zijn, kunnen vrijwel niet innoveren aangezien het (vaak) indruist tegen alle regels. Wil je als Yahoo! innoveren dat moet je daar een apart deel van je organisatie op zetten met geheel eigen regels die ruimte bieden voor innovatie. Indien vervolgens blijkt dat een bepaalde innovatie aanslaat, ga je kijken hoe je dit door kunt voeren in de ‘echte’ omgeving.

Innovaties bij Telefonisch Bankieren.

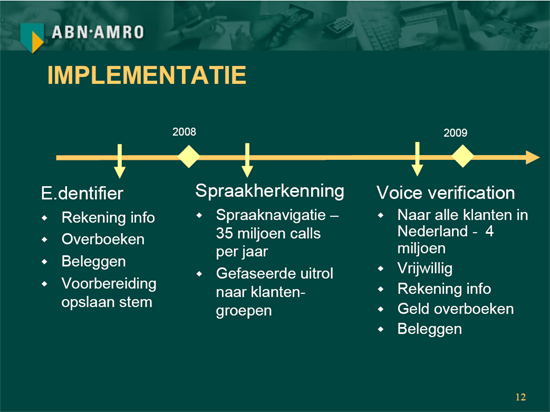

Laatste onderdeel van de dag was een presentatie van Richard Molenaar, vice president projectmanagement bij ABN AMRO. Een interessant verhaal over spraakherkenning en voice verification dat begin volgend jaar geïntroduceerd wordt. Businesscase is daarbij negatief aangezien het (vooralsnog) enkel oudere systemen gaat vervangen.

ABN AMRO ontvangt zo’n 35 miljoen calls per jaar. 7 miljoen daarvan wordt afgehandeld door circa 1600 medewerkers, de resterende 28 miljoen telefoontjes worden afgehandeld via selfservice. ABN AMRO maakt daarbij gebruik van toetsmenu’s (“druk 1 voor …”) en een 5-cijferig Telefonisch Indentificatie Nummer (TIN). De klanttevredenheid liet bij beide systemen te wensen over. De toetsmenu’s worden in de praktijk vaak te diep en te breed waardoor de klant het overzicht verliest en de TIN wordt vanwege de lage frequentie weer vaak vergeten. Als oplossing voor deze systemen wordt volgend jaar zowel voice recognition als voice verification/authentication ingezet.

Voice recognition.

Dit jaar heeft ABN AMRO een proef gehouden met voice recognition waarbij werd gebruik gemaakt van open spraak. Als op de vraag “waarmee kan ik u helpen?” de klant zegt “Ik ehhh wil graag informatie over een creditcard of ehhh nee, hoe heet zo’n pas ehhe de wereldpas” is het systeem in staat te vervolgen met “Wilt u informatie over creditcard of wereldpas?”. Geheel is opgezet in samenwerking met Nuance en is inmiddels in een proof of concept getest onder 3500 klanten. 72% van de klanten die gebruik maakte van het systemen kiezen voor voice recognition in plaats van een toetsmenu. 80% van de gebruikers vind het systeem sneller dan de toetsmenu’s terwijl dit feitelijk niet altijd het geval is. Q1 2008 start de gefaseerde uitrol waarbij men uiteindelijk in productie een Dialogue sucess ratio van 95% denkt te kunnen behalen.

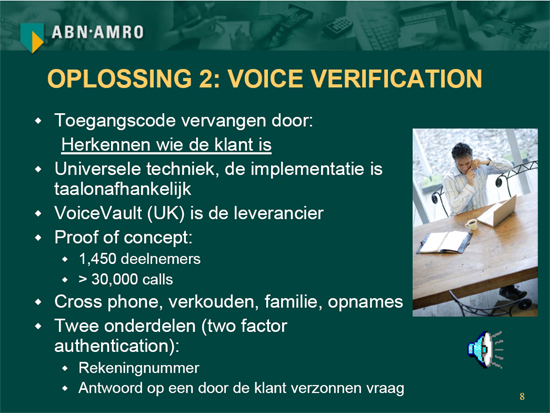

Voice verification/authentication.

Voice verification/authentication gaat een stap verder. Het systeem is dit keer in staat de klant te herkennen. Het systeem vraagt de klant zijn rekeningnummer uit te spreken, herkent dit rekeningnummer en stelt speelt vervolgens een geluidsfragment af met de eerder door de klant zelf opgegeven geheime vraag. De klant beantwoordt deze waarna hij herkent is door het systeem. Hier is dus sprake van two factor authentication vanwege de stem en de kennis van het antwoord op de geheime vraag.

Het geheel is opgezet in samenwerking met VoiceVault. De stem wordt door het systeem op 117 factoren vergeleken met een eerder opgeslagen stem, waarbij de authentificatie plaatsvond via e.dentifier van ABN AMRO. In een proof of concept is het geheel gedurende drie maanden getest bij 1450 deelnemers die meer dan 30.000 keer belden. In deze – naar eigen zegge- grootste proef met voice verification ter wereld, haalde het systeem eeneiige tweelingen, opnames, familieleden etc. er prima tussenuit. 83% van de deelnemers gaf aan dit systeem te prefereren boven de 5-cijferige TIN-code, 99% stelde het te gaan gebruiken voor rekeninginformatie en 73% stelde het te gaan gebruiken voor overboekingen. In Q3 2008 zal ABN AMRO het systeem op vrijwillige basis gaan aanbieden aan de 4 miljoen klanten.

De presentaties

Vanaf 26 november (waarom niet eerder?!) worden de presentaties online aangeboden en zal ik deze opnemen in dit artikel.

Marketingprofessional met ruime ervaring in diverse internetprojecten in de financiële dienstverlening. Passie voor social media en internet in het algemeen. Stond aan de wieg van het ING Webcare Team in 2009 en gaf er 1,5 jaar leiding aan. Was daarna één van de drivers van de social media strategie voor ING Nederland in 2012 resulterend in een nummer 1 notering in de Social Media Monitor van Social Embassy. Werkzaam geweest bij Corporate Communications van ING Groep en van daaruit betrokken bij social media op internationaal niveau. Momenteel Product owner chatbot bij ING. Blogt op persoonlijke titel bij Marketingfacts en van 2004-2014 ook op de achtergrond actief geweest voor Marketingfacts o.a. bij de techniek en de redactie.

>Ton, Ik ben benieuwd naar de pijnpunten die bloot kwamen te liggen!

Dank voor het uitstekende verslag Erik, zie uit naar de presentaties (beeld doet vaak ook veel bij een verslag merk ik).

Ton, ik ben ook wel benieuwd waar jullie op de buhne niet maar buiten bereik van de microfoon wel over discussieerden.

@Ton: Inderdaad waar hebben jullie het over gehad? Had je je webcam toevallig niet meer aan?

Jammer zeg dat het zo’n algemeen verhaal is. Ik herken het wel (ook de mate van interactie), maar jammer blijft het!

Zijn de onderwerpen:

– Mobile Banking (slechts 5% ‘doet het’ in Europa!)

– Rabo2010 (of dat impact heeft voor de IT)

– MSN (TNT en Microsoft gaat in 2008 los met bankieren)

– Outsourcen (Dexia vlucht ook naar India, Achmea praat met ATOS, KPN en Getronics)

– Beveiliging (Postbank, 3xkloppen, Russen die recent rekeningen plunderen……..)

ook aan bod geweest?

En dan vergeet ik nog bv. partijen die wel (AXA)/niet inspringen op RSS en de trend dat bankklanten persoonlijk contact (65%) prefeleren boven internet……..

Ben benieuwd!

@Hans: vrijwel niet aan de orde gekomen, maar er waren ook nog een aantal parallelsessies op gebied van SOA en Betalingsverkeer waar in niet ben bij geweest. Ik had gekozen voor de sessie rondom Digitalisering en Innovatie.

@Erik, nee de laptop met cam was niet meer aan, het was lastig stroom tappen in het Okura. Waar ging het over? Over innovatie (on)mogelijkheden van grotere bedrijven. Van hoe je wel of niet zou moeten participeren in 3d werelden. Over het feit dat de manier waarop ING en ABNAMRO en secondlife zijn gestapt misschien niet goed was, maar dat de gelegenheid om ermee bezig te zijn en ervan te leren zeer valt toe te juichen. Over klantcentraal business bedrijven. Mijn (detail)mening over deze issues zal m.i. bekend zijn, betreffende de meningen van Gertjan en Daan is het aan hen zelf om daarover hier uit te weiden.

Presentatie van ABN Amro is toegevoegd aan het artikel.

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!