Hypotheekverstrekkers laten kansen voor digital marketing onbenut

De meeste hypotheek-aanbieders lopen achter als het gaat om de implementatie van digital marketing. Dit blijkt uit het derde benchmark-onderzoek van CACI Digital Consulting op de Nederlandse markt. De meest recente Digital Marketing Scorecard toont aan dat slechts zes van de 19 onderzochte bedrijven een voldoende noteren. Knab is een positieve uitzondering: zij laten zien op de goede weg te zijn met het realiseren van het hoogste rapportcijfer dat ooit is genoteerd in deze scorecard. Eerdere onderzoeken gingen over de verzekeringsmarkt en energiemarkt.

De grote meerderheid van hypotheekverstrekkers biedt niet de mogelijkheid om als consument direct online een hypotheek af te sluiten. Dit betekent concreet dat deze partijen beperkt zijn tot het sturen op leads: micro-conversies die uiteindelijk zullen moeten leiden tot de aanvraag van een hypotheek. Naast de download van een e-book of het plannen van een adviesgesprek is vooral de maximale hypotheekberekening een belangrijk lead-instrument.

Vrijwel iedere hypotheek-aanbieder biedt dan ook de mogelijkheid om online de maximale hypotheek te berekenen. Deze berekening zou in een ideale situatie naar de gebruiker gemaild dienen te worden en hier kan dan middels lead nurturing een e-mailmarketing-strategie op toegepast worden.

“Grote kans voor hypotheekverstrekkers is om retargeting in te zetten via display, Facebook-advertenties en RLSA”

Door gebruik te maken van de data van de berekening zouden ook andere activiteiten cross-channel ingezet kunnen worden. Een grote kans voor hypotheekverstrekkers is om retargeting in te zetten via bijvoorbeeld display-adverteren, Facebook-advertenties en RLSA (remarketing via Google Adwords). De biedstrategiën voor deze retargeting-activiteiten kan men dan laten afhangen van de hoogte van de maximale hypotheek, die uiteraard dan wel dient weggeschreven te zijn in de cookie en waarvoor consent dient verkregen te zijn.

Inefficiënte investeringen in dure zoekwoorden

Bij het benchmark-onderzoek viel op dat een grote groep hypotheekaanbieders enkel de mogelijkheid biedt om een adviesgesprek aan te vragen bij een (onafhankelijk) adviseur. Toch adverteren deze bedrijven in Google Adwords op generieke zoekwoorden, waarbij de kosten per click gemiddeld tussen de 8 en 10 euro liggen. Deze investeringen komen als erg inefficiënt over, zeker wanneer je rekening houdt met het feit dat de gebruiker uiteindelijk door de adviseur een concurrent kan worden aanbevolen. Partijen zoals Moneyou, Centraal Beheer Achmea en BijBouwe bieden ook op deze zoekwoorden, maar bij hen kun je dan ook als consument direct online een hypotheek aanvragen. Hiervoor is het wel verplicht om een kennis- en ervaringstoets af te leggen.

Verdieping per deelgebied

Tijdens een periode van enkele weken is er inhoudelijk gekeken naar acht verschillende deelgebieden:

Display

Er zijn maar een paar hypotheekaanbieders die display-advertenties inzetten via retargeting. De bedrijven die dit doen richten zich voornamelijk op het berekenen van de maximale hypotheek. Een goede display-strategie zou bijvoorbeeld juist een call-to-action in de uiting moeten tonen die de gebruiker aanspoort om een gratis adviesgesprek te plannen, wat qua proces vaak pas na een berekening plaatsvindt.

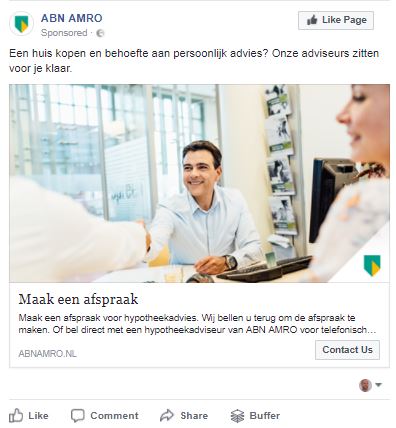

Zowel Knab als ABN Amro gebruiken foto’s van gezinnen of koppels in hun banners. De relevantie is bij retargeting dan ook ver te zoeken, wanneer je als gebruiker zojuist in de berekening aangegeven hebt dat je geen partner hebt en dan toch deze gezinssituaties in banners krijgt voorgeschoteld. Verschillende kansen dus om de display-strategie verder te optimaliseren en meer beelden te gebruiken.

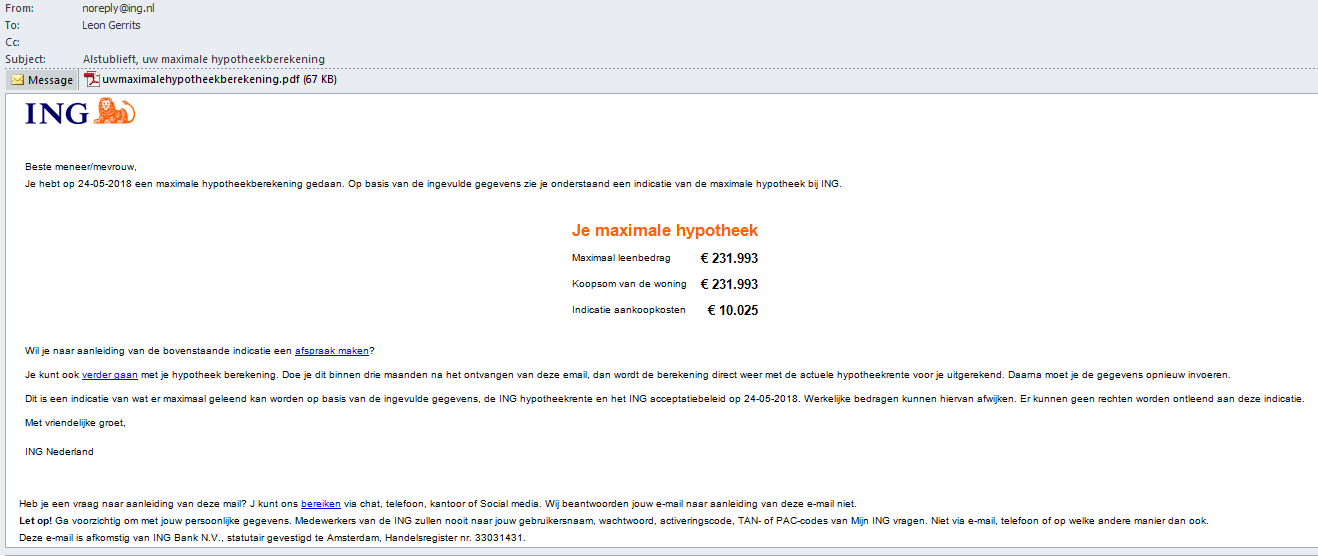

E-mailmarketing kan van grote waarde zijn wanneer het gaat om het opvolgen van leads, zeker in het geval van maximale hypotheekberekeningen. We waren dan ook verbaasd dat bijvoorbeeld een grote bank als de Rabobank dit niet heeft ontwikkeld. Voor een hypotheekaanbieder zou het de doelstelling moeten zijn om zo snel mogelijk tijdens de berekening van de maximale hypotheek het e-mailadres van de gebruiker te verkrijgen. Uit onderzoek binnen andere industriën blijkt dat e-mail een uiterst effectief communicatiemiddel is dat ook nog eens weinig kosten met zich mee brengt. Zaak is dan wel dat het proces geautomatiseerd is en zoveel mogelijk gepersonaliseerd (bijvoorbeeld de aanhef of onderwerpregel).

ING biedt wel de mogelijkheid om de hypotheekberekening per e-mail te ontvangen, maar verstuurt deze vanuit een no-reply mailadres met daarin een PDF als bijlage. De mail is niet gepersonaliseerd en niet in lijn met de huisstijl van de website. Ook missen de USP’s waarom je bij ING je hypotheek zou moeten afsluiten en zijn er geen directe links naar andere communicatiemogelijkheden (bijvoorbeeld Facebook, Twitter, et cetera).

Social

Bedrijven die zich specifiek richten op direct-to-consumer (zonder tussenkomst van onafhankelijke adviseurs), presteren goed binnen dit deelgebied. Vooral ABN Amro, maar ook Rabobank en Nationale-Nederlanden onderscheiden zich hier van de rest. De perfecte score van ABN Amro is voornamelijk een resultaat van het goed op de rit hebben van de zaken op de verschillende social media. De Facebook-advertenties maken gebruik van verschillende afbeeldingen en het YouTube-kanaal wordt wekelijks verrijkt met meer video content.

BijBouwe profileert zich als online-only merk, maar is vrijwel niet actief op social media. Er wordt op de website wel verwezen naar een Twitter-account, maar dit is geen geverifiëerd account en de laatste post dateert van juli 2017. Een mindere mate van activiteit kan bij de gebruiker leiden tot wantrouwen.

SEA (Search Engine Advertising)

De overgrote meerderheid adverteert in Google Adwords op de eigen merknaam en zet daarbij ook relevante sitelinks in. Florius is echter een aanbieder die geen enkele advertenties heeft ingericht binnen de Google-zoekmachine. Concurrent BLG Wonen speelt hier op in door op mobiele apparaten te bieden op de merknaam van Florius.

Wanneer we naar het totaal van de branche kijken, zien we dat er voor veel partijen kansen liggen om klantbeoordelingen via de ad-extensies toe te voegen. Ook de verdere integratie van locaties, waarbij de fysieke kantoren of vestigingen in de advertentie vertoond worden, is iets wat we slechts een enkele keer zijn tegengekomen.

SEO (Search Engine Optimisation)

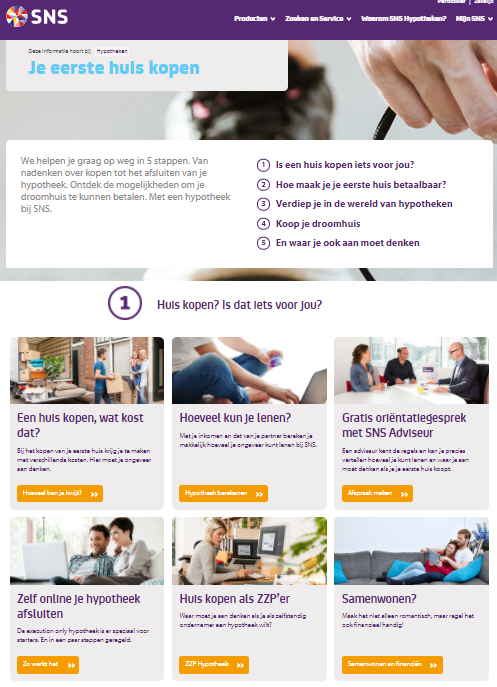

Het kopen van een huis en het afsluiten van een hypotheek behoren voor veel mensen tot de belangrijkste beslissingen in het leven. Dit brengt logischerwijs met zich mee dat men zich goed verdiept en dus ook online op zoek zal gaan naar relevante informatie. SNS Bank speelt slim in op dit gedrag, met een uitgebreid contentplatform. Contentmarketing is een onderdeel van SEO in dit onderzoek en veel andere spelers kunnen dit nog verder optimaliseren.

De website van Knab, met oog voor technische SEO-zaken, zorgt voor een goede score op dit gebied. Factoren waarop beoordeeld is, zijn de meta-teksten, headers, laadsnelheid en gebruik van https.

Conversiemanagement

RegioBank toont aan de meeste best practices te hebben doorgevoerd voor de optimalisatie van on-site conversies. Het onderzoek baseert zich hierbij onder andere op het herhalen van de USP’s binnen de conversiefunnel, het automatisch aanvullen en realtime controleren van gebruikersgegevens, en de zichtbaarheid van call-to-actions. Argenta daarentegen noteert hier een erg lage score (20/235), die duidelijk aangeeft dat er veel prioriteit ligt bij het intern verder ontwikkelen van de conversiefunnel.

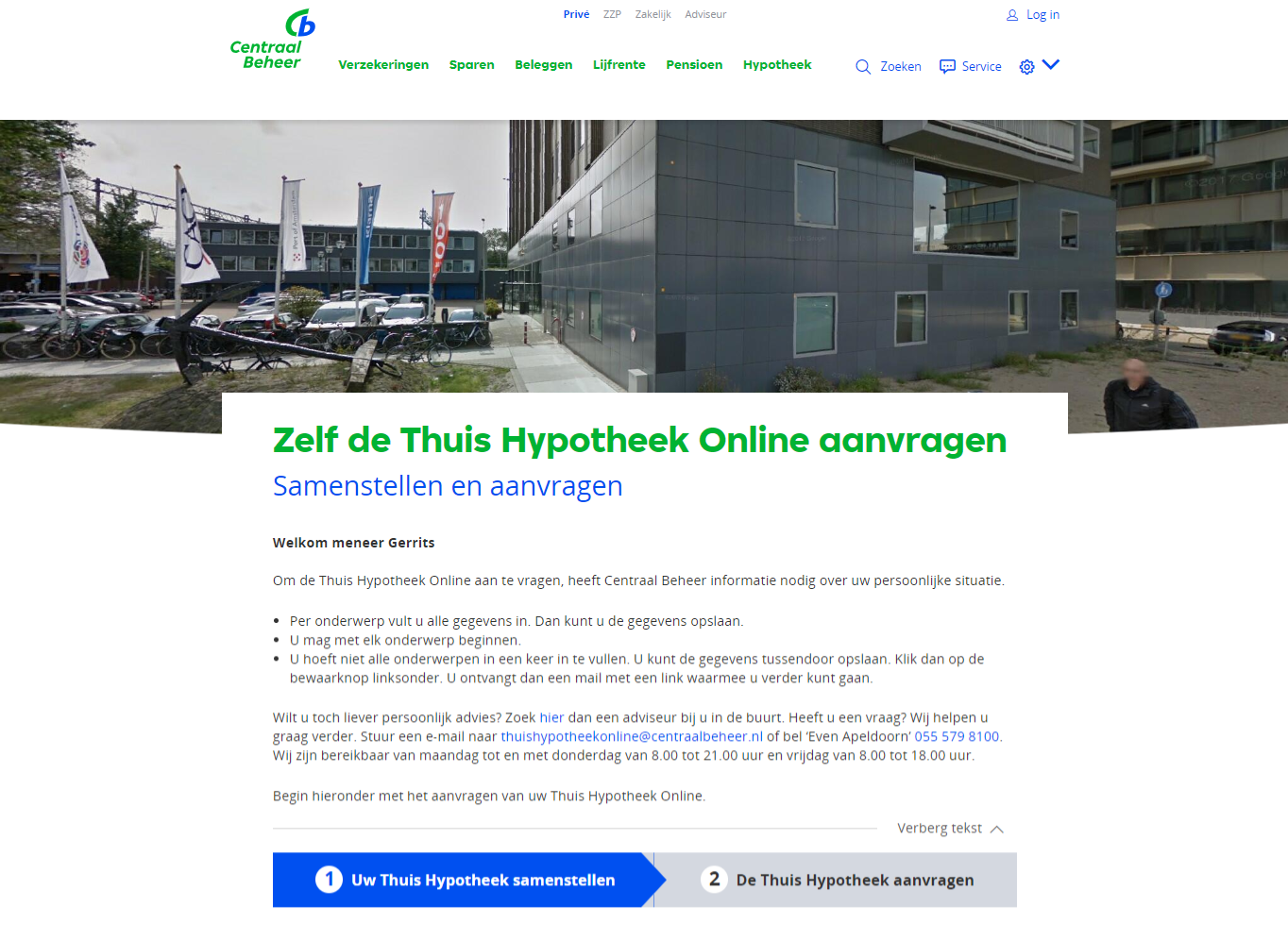

Centraal Beheer Achmea loopt voor op andere aanbieders voor wat betreft website-personalisatie in de conversiefunnel. Zij maken handig gebruik van Google Streetview, door een beeld hiervan te vertonen in de header image wanneer de gebruiker zijn of haar adres heeft ingevuld.

Mobiel

Een belangrijk deelgebied is mobiel, aangezien in een toenemende mate gebruikers een website bezoeken via een mobiel apparaat. Het is hierbij dan ook cruciaal dat de mobiele omgeving responsive is en dat login-secties zijn geoptimaliseerd voor mobiel.

Aegon scoort erg sterk op dit gebied en doet enkele zaken goed, die we bij anderen juist niet terugvinden. Voorbeelden hiervan zijn het promoten van de eigen app via een smartbanner in de mobiele browser, maar ook het aanbieden van een single sign-on. Zowel RegioBank en BLG Wonen gaan hier de mist in. Hier is namelijk de website wel responsive, maar wanneer men als klant in wil loggen wordt men doorgestuurd naar een (verouderde) pagina die niet geoptimaliseerd is voor mobiele apparaten.

BijBouwe en Florius laten op dit deelgebied punten liggen omdat zij geen zoekfunctie aanbieden via de mobiele website. Dit is een best practice, want op mobiele websites wordt vaak informatie weggelaten en via de zoekfunctionaliteit kan deze toch door de gebruiker opgevraagd worden.

Customer care

Een goede en snelle klantenservice kan het verschil maken wanneer een consument een hypotheek overweegt. Ook op dit gebied is Knab toonaangevend, bijvoorbeeld door het vermelden van (live) wachttijden en het aanbieden van zowel WhatsApp en on-site livechat als contactkanaal. Wat we echter bij Knab niet terug hebben kunnen vinden is de mogelijkheid om feedback te geven via een formulier op de homepage. Knab kiest ervoor om hier de community voor in te zetten.

De meerderheid heeft de veelgestelde vragen (FAQ) goed op orde, wat ervoor zorgt dat een gebruiker zelf een antwoord op zijn of haar vraag kan vinden zonder contact op te hoeven te nemen met de hypotheekaanbieder. In sommige gevallen heeft een aanbieder een community/forum beschikbaar, maar is er geen link van de veelgestelde vragen-sectie naar het forum. Dit is een gemiste kans.

Conclusie

Uit het benchmark-onderzoek blijkt duidelijk dat hypotheekverstrekkers niet alle kansen benutten om digitale sales en leads te genereren of de potentiële klant een uitstekende gebruikerservaring te geven. Gezien de huidige gekte op de huizenmarkt is het wellicht ook niet nodig om hier veel in te investeren, omdat de klanten toch wel komen voor een hypotheekaanvraag en er een schaarste heerst op de woningmarkt. Echter, het zou beter zijn om nu te investeren in het verbeteren van de digitale kanalen en user experience om voorsprong te nemen op de concurrentie voor het moment dat het weer minder gaat met de huizenmarkt.

Leon is een marketeer met ruime ervaring op alle digitale vlakken, zowel aan adverteerderszijde (T-Mobile) als aan bureauzijde (Tradedoubler, Yieldr). Hij werkt als Principal Consultant voor CACI Digital, een onafhankelijke digital consultancy. Leon is een expert op het gebied van affiliate marketing, zoekmachine-marketing en programmatic display advertising. Leon zet zijn kennis en ervaring in om bedrijven zoals Fox Networks, RTL, Sky, Unive en Vodafone onafhankelijk te adviseren hoe zij hun online omzet kunnen laten groeien.

Een paar elementen missen in dit artikel om de juiste context te schetsen wat mij betreft. Knab is bijvoorbeeld geen hypotheekverstrekker maar eerder een intermediair/adviseur. En daarnaast is de waakhond van deze sector bijzonder streng wat betreft alles wat hypotheek verstrekkers doen, uiteraard met redenen. De eze striktheid beperkt dan ook aanbieders in de vrijheden om allerlei online activiteiten te ontplooien.

Ik heb verschillende strategieën en methoden gezien en geprobeerd, totdat ik veel geld verloor bij het proberen. Pas toen ik deze nieuwe strategie presenteerde die ik weer op het goede spoor zette en erin slaagde mijn verloren geld terug te verdienen en toch een consistente groei door te maken in mijn hele handel. Mevrouw Andressa Santos is een ongelooflijke professional, met uitgebreide ervaring en diepgaande kennis van landbouwonderhandelingen, ze helpt me om de financiële boete te nemen. Ik heb binnen drie maanden na het handelen met haar meer dan $ 175.000 verdiend. Neem gerust contact met haar op want ze is een fijne makelaar om mee samen te werken.

* Investeer US $ 300 en verdien US $ 3.000 per week

* Investeer € 600 en verdien € 6000 per week

* Investeer US $ 1.000 en verdien US $ 12.000 per week

* Investeer US $ 2.500 en verdien US $ 30.000 per week

allemaal in wekelijkse winsten en 100% gegarandeerd. (Gegarandeerde betalingen) Neem gerust contact op met mevrouw Andressa als u geïnteresseerd bent via e-mail: andressasantos3098 @ gmail. com

Whatsapp haar nu via +1 (803) 717-0056