Het belang van gevoelscreatie in de financiële wereld

De financiële wereld lijkt zich in een dal te bevinden. Echter blijkt uit Social Media uitingen dat de consument zich binnen deze situatie aan positieve berichten vastklampt. In mijn vorige artikel heb ik aangegeven dat gevoelscreatie door financiële dienstverleners mijns inziens prioriteit zou moeten worden, vertrouwen lijkt in deze branche niet langer afdoende of moeilijk te realiseren. Tot mijn verbazing blijken veel van de berichtgevingen binnen Social Media jegens financiële instellingen positief. Is dit een eerste kenmerk richting de aankomende trend van gevoelscreatie? Uit onderzoek van Buzzcapture (PDF) blijkt dat –voor financiële dienstverleners- een aantal factoren van belang is bij het creëren van een positief gevoel voor de consument. In dit artikel zal ik de drie belangrijkste factoren toelichten.

Deze gastbijdrage is geschreven door Kaj van Tetering. Kaj is werkzaam als online marketeer bij Index People vermogensbeheer.

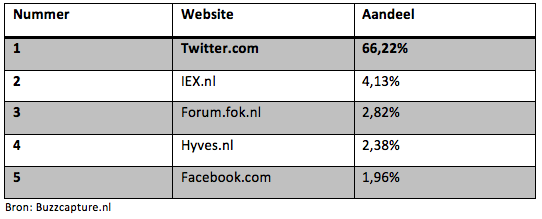

Als het gaat om positieve uitingen is Twitter veruit de belangrijkste herkomst. Met ruim 66% neemt zij het leeuwendeel van de positieve berichtgevingen over de financiële wereld op zich. Ook IEX.nl en het Fokforum doen leuk mee, maar zij redden het niet bij Twitter. Hyves en Facebook weten zich nog net in de top 5 te nestelen met respectievelijk 2,38 en 1,96% van de berichtgevingen.

Waarom ligt het percentage positieve berichten jegens financiële dienstverleners zo hoog?

Financiële producten of diensten zitten vaak zeer complex in elkaar. Men zal niet snel garant willen staan voor deze dienstverlening en het aantal berichtgevingen is in relatieve zin dan ook gering. Toch is dit helemaal niet zorgwekkend, zo blijkt uit onderzoek van Buzzcapture. Binnen een stroef draaiende markt zal meer moed worden geput uit de kwaliteit van berichtgevingen dan de kwantiteit ervan. Dankzij de complexiteit van financiële producten en diensten wordt de kwantiteit van berichtgevingen dus gereduceerd. Het gevolg is dat de consument zich enkel toespits op goede berichten, wat logischerwijs doorwerkt in de kwaliteit van de berichtgevingen. In dit opzicht lijkt de potentie van positieve gevoelscreatie dan ook zeer hoog.

Hoe betaalt dit positieve gevoel zich uit?

Concreet bewijs over de uitbetaling van “het goede gevoel” is er niet. Echter, als het gaat om de keuze voor een financiële dienstverlener zijn recensies en positieve ervaringen één van de meest betrouwbare bronnen. Mede hierdoor zegt mijn overtuiging dan ook dat positieve gevoelscreatie de trend is waar men naartoe leeft. Middels branding probeerden financiële dienstverleners dit al tijden te creëren, maar hier zijn ze tot op heden niet goed in geslaagd. Mocht de economische situatie zich op deze negatieve manier blijven ontwikkelen (en dat is wel wat veel kenners zeggen), dan lijkt de toenemende waarde van gevoelscreatie aanstaande. Lage kosten of de belofte tot een goed rendement is dan niet meer afdoende voor de consument.

Welke factoren zorgen voor dit positivisme?

Marketing – Direct voor de online uiting van consumenten kunnen offline marketingactiviteiten van invloed zijn op positieve berichtgevingen. Kijk alleen al even naar de onderstaande afbeelding. Komt de momenteel immens populaire zin “bom in eend” u niet bekend voor?

In deze commercial blijft de boodschap (duidelijke communicatie) helder en zit er een grappige tint in het geheel verwerkt. De verwachting is dat positieve berichten gebaseerd zullen zijn op de grappige tint. Dit klinkt erg logisch, maar blijkt niet helemaal de waarheid te zijn.

In deze commercial blijft de boodschap (duidelijke communicatie) helder en zit er een grappige tint in het geheel verwerkt. De verwachting is dat positieve berichten gebaseerd zullen zijn op de grappige tint. Dit klinkt erg logisch, maar blijkt niet helemaal de waarheid te zijn.

Ook bij deze reclame staat namelijk veel in het teken van (online) gevoelscreatie. De herkenbare commercial speelt uiteraard in op het gevoel van de consument, ze versterkt het gevoel voor de juiste bank te hebben gekozen. Door dit gevoel kan de financiële dienstverlener op haar beurt op positieve berichten rekenen. Op deze manier is de cirkel rond.

Ook bij deze reclame staat namelijk veel in het teken van (online) gevoelscreatie. De herkenbare commercial speelt uiteraard in op het gevoel van de consument, ze versterkt het gevoel voor de juiste bank te hebben gekozen. Door dit gevoel kan de financiële dienstverlener op haar beurt op positieve berichten rekenen. Op deze manier is de cirkel rond.

Persoonlijke benadering – Bij online marketeers is de eerste prioriteit het centraal stellen van de klant. Ben je op de hoogte van de behoeften aan de vraagzijde, dan kun je hier immer je aanbod op toespitsen. Bij financiële dienstverleners zou dit net zo moeten zijn, maar helaas zien we dat het tegenovergestelde zich voltrekt. Deze instellingen gaan nog steeds te veel uit van haar eigen USP’s.

Slechts een handjevol financiële instellingen wordt nog geroemd om haar klantgerichte dienstverlening. Er kunnen nog grote stappen gemaakt worden op het gebied van eenvoud, transparantie en het begrijpelijk presenteren van financiële producten op de website. De organisaties die hier wél voor weten te zorgen kunnen rekenen op een hoop positieve berichtgevingen. De zogeheten “klant is koning” regel is dus nog steeds noodzakelijk.

Duurzaamheid – De laatste jaren worden de discussies rondom duurzaamheid steeds feller. De wereld takelt af, er moet aan gesleuteld worden. Door deze negatieve ontwikkelingen en de toenemende aandacht wordt de keuze voor een financiële dienstverlener steeds meer een bewuste keuze. Het idee dat deze veel doet aan het duurzaamheidaspect straalt een positief gevoel uit. Zo zie je maar, ook hier speelt het creëren van een positief gevoel weer een belangrijke rol.

Conclusie

Gevoelscreatie wordt mijns inziens steeds belangrijker bij de keuze voor een financiële dienstverlener. De producten en diensten binnen de financiële branche zitten complex in elkaar en de consument wil hier niet garant voor staan. Ondanks (of dankzij) de complexiteit van financiële producten en diensten wordt de kwaliteit van berichtgevingen dus positiever.

Concreet bewijs over de uitbetaling van “het goede gevoel” is er niet. Echter, als het gaat om de keuze voor een financiële dienstverlener zijn recensies en positieve ervaringen één van de meest betrouwbare bronnen. Mede hierdoor zegt mijn overtuiging dan ook dat het creëren van een positief gevoel de trend is waar men naartoe leeft. Middels branding probeerden financiële dienstverleners dit al tijden te creëren, maar hier zijn ze tot op heden niet goed in geslaagd. Mocht de economische situatie zich op deze manier blijven ontwikkelen, dan lijkt de toenemende waarde van gevoelscreatie aanstaande.

Het hoge, maar uiteenlopende percentage positieve uitingen van consumenten op de sociale netwerken is wat mij betreft het eerste kenmerk op dit gebied.

Onder deze gastblogaccount schrijven auteurs die geen blogger zijn van Marketingfacts. Heb jij een blog die je wilt delen, of wil je graag blogger worden, stuur dan een tweet of mail naar de redactie.

Wat mij opvalt is dat veel van de voorbeelden genoemd in het rapport verwijzen naar nieuwsfeiten. Nominatie commercial, beste bij kassa! of presentatie jaarcijfers. Dit genereerd natuurlijk positieve reacties van klanten.

Dat verzekeraars hoog inzetten op soc.media valt te verklaren door het hoge overstap kans voor deze producten.

Ps: Er zit een copy paste fout op pag.6 van pdf document bij noemen van twitter voorbeelden onderaan de pag.

Hoi Iguana,

Je hebt het hier over het gehanteerde onderzoek? Ik wil de waarde van een positief gevoel voor de consument aan het licht brengen. Het onderzoek waar dit op gebaseerd is dient slechts als voorbeeld en natuurlijk is deze positief, anders zou mijn statement niet onderbouwd (lees: tegengesproken) worden.

Bedankt voor je reactie.

Zelf ook de beschikking over een social media monitoring tool en dit rapport van Buzzcapture is echt tergend slecht. (hopelijk monitoren jullie ook het woord buzzcapture zodat jullie hierop nog reageren)

Ik zou graag de data set zien (welke data range & welke query is gebruikt?) die is binnengehaald en waarmee wordt aangetoond dat er 85,95% positieve berichtgeving is.

Zelfs de allerbeste campagne die ik voorbij heb zien komen van een klant zat net aan op 70% positieve buzz. Veruit de meeste berichten zijn over het algemeen gewoon neutrale berichtgeving en helemaal niet gevuld met (positieve, danwel negatieve) meningen. Deze column wordt direct niks waard met zo een rapport als input. Sorry.

Met deze positieve cijfers zou je verwachten dat de financiële branche de meest dienstverlenende, best op de klant is aangesloten branche is die er is. Word even wakker. Reality check. Dat is niet zo! Financials zijn over het algemeen een low involvement product en de conversaties daarover zijn over het algemeen neutraal.

Het punt dat er online meer positief wordt gesproken dan negatief bevestig ik, zelfs voor financials, maar dat zit meer in de range van 20 tot maximaal 30% van de gevonden conversaties.

@Alex Laat ik het zo zeggen: Ja ik heb snel dat rapport gelezen. En nee ik snapte er niet veel van (kan aan mij liggen, kan aan het rapport liggen). Nu dus nog maar even beter er in gedoken en excuus; het wordt er niet veel beter van.

Om het rapport te quoten;

“Door middel van een sentimentanalyse wordt nagegaan hoe positief de online berichtgeving is. Deze handmatige sentimentanalyse geeft een accuraat beeld van hoe er over de organisaties wordt gedacht. In de uiteindelijke rangorde wordt neutrale berichtgeving, uitingen zonder mening, buiten beschouwing gelaten.”

Sentimentanalyse is nu eenmaal niet 100% waterdicht. Nooit niet. De sentimentanalyse van de verschillende monitors zitten allemaal op een redelijk niveau, en natuurlijk zal de één dat beter doen dan de ander maar dan gaat het om procentpunten verschil.

Het is perceptie en subjectief. Taalanalyse is nu eenmaal een zeer moeilijk gebied met sarcasme, interpretatie, en dan nog de vraag tot hoe ver de positieve/meningen woorden staan ten opzichte van de gezochte ‘query’. Die moeilijkheid lijkt me bij beide bekend.

Maar ik begrijp dat jullie alle 488.818 conversaties handmatig zijn nagelopen om te controleren op sentiment?

Het is gegoochel met cijfers door enkel positief/ negatieve berichten te laten zien. Ik snap dat er een insteek moet worden gekozen om te onderzoeken maar dit geeft zo’n vertekend beeld dat ik tot de conclusie moet komen dat ik het een slecht rapport vind.

Het scheelt of je

100.000 berichten hebt, waarvan 20 positief en 20 negatief.

Of

100 berichten met 10 negatief bericht en 20 positief.

Terwijl hier met de insteek die jullie heben gekozen (enkel geschoonde meningen) totaal andere verhoudingen uit voort komen. Je kan het gewoon niet los trekken van share of voice en de uitgesprokenheid van de berichtgeving (hoeveel procent van de conversaties bevat een mening). Buitenstaanders die niet gewend zijn aan dit soort data zullen hierdoor al helemaal snel verkeerde conclusies kunnen trekken.

@edwinres: natuurlijk heb je een punt als je zegt dat de financiële dienstverlener absoluut niet het beste op de klant is aangesloten.

Wellicht wordt door gebruik van dit onderzoek deze insinuatie geschept, echter wordt dit in het artikel duidelijk verworpen. Ik citeer: “Bij online marketeers is de eerste prioriteit het centraal stellen van de klant. Ben je op de hoogte van de behoeften aan de vraagzijde, dan kun je hier immer je aanbod op toespitsen. Bij financiële dienstverleners zou dit net zo moeten zijn, maar helaas zien we dat het tegenovergestelde zich voltrekt.”

Het beeld dat ik wilde scheppen staat eigenlijk in lijn met het bericht dat jij uit. Nee, de financiële branche is niet de meest dienstverlenende branche die is er, integendeel. Ik vind dat ze hier wel naar zouden moeten streven (zeker met de huidige economische ontwikkelingen). De vraag blijft dan: hoe? Mijn antwoord hierop is middels “gevoelscreatie”. Wees de steun voor de klant die je beloofd te zijn en onderscheid je niet alleen door bijvoorbeeld lage kosten.

Eveneens bedankt voor de reactie.

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!