De betaalsector ontwricht door technologie: 6 trends in betalen

Traditionele banken en creditcardmaatschappijen hebben nog een ferme grip op het betaalverkeer. Moeten ze hun positie in de komende jaren drastisch herzien? Dat zou je wel denken. Met Pasen werd weer eens duidelijk hoe traditioneel de sector werkt: op Goede Vrijdag en op Tweede Paasdag hadden de computers van de banken vrij. Geld overmaken duurde dus extra lang en daar komt pas over drie jaar verandering in. De financiële sector wordt aan alle kanten uitgedaagd door nieuwe spelers en nieuwe technologie. Dit zijn de zes belangrijkste trends.

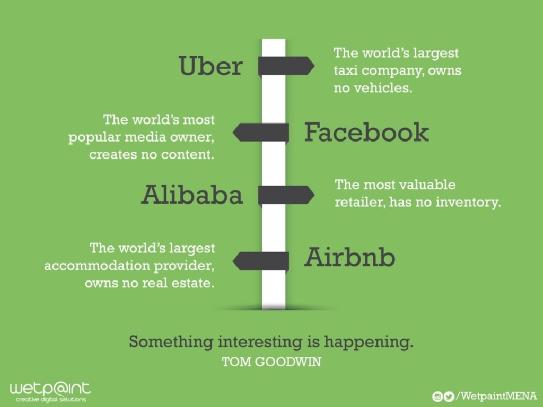

We zijn al gewend dat nieuwe initiatieven in korte tijd markten kunnen ontwrichten. Organisaties als Uber, Airbnb, Facebook en Alibaba zorgen voor grote disruptie in markten zonder dat ze geïnvesteerd hebben in taxi’s, vastgoed, contentcreatie of producten. Wat hebben ze gemeen? Het zijn IT-bedrijven pur sang, brengen gebruikers op hun platform bij elkaar en groeien exponentieel.

Hetzelfde staat in de betaalsector te gebeuren, de eerste tekenen zijn er al. De Danske Bank lanceerde in mei 2013 zijn MobilePay om “betalen net zo makkelijk te maken als het versturen van tekstberichten”. Op de eerste dag werd de app 25.000 gedownload, na vier maanden had de app 500.000 gebruikers en na twee jaar zijn het er al meer dan 2 miljoen. 70 procent van de gebruikers bankiert niet bij de Danske Bank, waarmee MobilePay dus duidelijk een behoefte vervult die huidige banken niet bieden.

Hoe dat zit in Nederland? bunq (“het whatsapp voor betalen”) en Twyp (“betaal je vrienden terwijl je chat”) lijken een gooi te doen naar dezelfde disruptie. Dit zijn de zes trends die banken het hoofd moeten bieden.

1. Competitie om het bruggenhoofd neemt toe

Betaalverkeer, eens het stuk van de bank waarvan je weinig hoorde, is verworden tot het bruggenhoofd van de bankensector. Inmiddels wordt meer dan eenderde van alle online betalingen via de mobiele telefoon gedaan en verloopt meer dan 85 procent van de interacties met de bank via de mobiel-bankierenapp. Dit maakt de app hét platform voor cross-selling van financiële producten en bepalend in de merkbeleving van de bank: het bruggenhoofd.

De competitie om het bruggenhoofd is vorig jaar ook in Nederland echt losgebarsten. Op de valreep van 2015 kwam nieuwkomer bunq, de eerste Nederlandse mobile-only bank, met een nieuwe betaalapp. Dit jaar kwam ING met zijn eigen Twyp (The Way you pay), terwijl ook andere Nederlandse banken hevig investeren in mobiele apps. Met haar compleet eigen naam en vormgeving staat Twyp los van ING, wat snel ontwikkelen op basis van klantfeedback mogelijk maakt. Later mag Nederland ook meer verwachten van niet-bancaire challengers; denk daarbij aan ApplePay, AndroidPay of Samsung Pay. De uitdaging voor de banken is de relatie met de klant te behouden voor de up- of cross-sell.

2. Realtime wordt de nieuwe standaard

Wat voor de consument al zo normaal lijkt, is voor banken nog een issue: realtime betalingen. Wanneer je in het weekend geld overmaakt naar iemand die bankiert bij een andere bank, loopt het daar pas maandag binnen. Precies hierin wil de ECB verandering brengen; het verwacht in 2017 met een nieuw realtime transactiesysteem te komen.

Realtime betalingen zijn voornamelijk van belang voor het optimaliseren van cashflows en verbeterde betaaldiscipline en maakt directe peer-to-peer-betalingen mogelijk. Daarnaast biedt het ruimte voor nieuwe fintech-initiatieven. Digitale goederen kunnen direct beschikbaar gemaakt worden als de betaling binnen is. Hetzelfde geldt voor de e-commerce-industrie.

Daarnaast is het verwachtingspatroon van de consument veranderd. Terwijl alles op hun smartphone direct gaat, moet een bijschrijving soms nog enkele dagen duren. De eerder aangehaalde MobilePay van de Danske Bank speelt hierop in en dat is een van de redenen dat de applicatie zo populair is.

3. Opensource biedt ruimte voor nieuwe toepassingen

Waar veel consumenten nog aan moeten wennen, is het gebruik van transactiedata. We weten dat informatie over welke aankopen je doet, je transactiehistorie, veel waard is. Om die reden kondigde ING in 2014 een proef aan waarbij het betaalgegevens van klanten wilde analyseren om rekeninghouders persoonlijke aanbiedingen te doen. Dat was geen succes. De bank werd om privacyredenen teruggefloten door zijn klanten.

Ondanks de negatieve associatie die vanuit klantperspectief om dit onderwerp hangt, zullen banken meer data met derden gaan delen. Grote banken als Citigroup, Bank of America en Capital One verlenen al stap-voor-stap-informatie van interne systemen met externe partijen. Dit doen ze via application programming interfaces (API’s). Met API’s kunnen banken applicaties informatie laten uitwisselen met andere applicaties; bijvoorbeeld die van andere fintech-bedrijven. Denk aan crowdfundingplatformen en betaal-, splits- of budgetteringapps (zoals Simple). Zo ontstaat er een ecosysteem van slimme niche fintech-bedrijven om de bank heen, met de bank als centrale informatie-broker. Het gaat er nu dus vooral om dat de bank de toegevoegde waarde voor consumenten moet bewijzen.

Voorbeeld

Als je als consument een andere applicatie toegang kan geven tot je transactiehistorie, via een bank-API, kan die voor jou slimme analyses maken. Stel: je hebt notenallergie en je koopt zonder dat je het weet koekjes met sporen van noten. Een slimme applicatie kan dan realtime je transactiehistorie uitlezen. De applicatie vindt de nieuwe transactie en koppelt de transactie aan die van de supermarkt. De supermarkt deelt via een API de ingrediënten van alle producten. Via de gateway analyseert de app de ingrediënten van de gekochte items, vindt daarin noten, een geeft een pushmelding aan de klant. Op deze manier kan de klant gewaarschuwd worden.

4. Internationale groei van e-commerce (en PSP’s) zet door

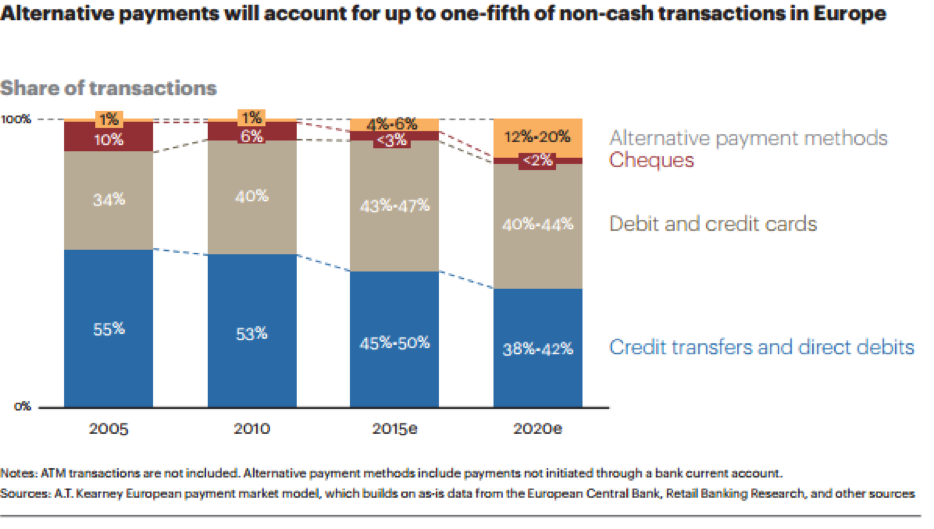

Ook het internationale betalingsverkeer verandert snel. Niet banken, maar internationale payment service providers (PSP’s) bedienen grensoverschrijdende e-commercepartijen. Dit komt door de snelle groei van het aantal betaalmethodes. Waar een Nederlander het liefst betaalt met iDEAL, betaalt een Belg online met MisterCash en een Amerikaan met zijn creditcard. En in de booming fintech-industrie komen er steeds meer betaalmethodes bij. Zo verwacht A.T. Kearney dat in 2020 20 procent van de transacties via alternatieve betaalmethodes verloopt.

Bron: A.T. Kearney – Winning the growth challenge in payments

Bedrijven met snelle internationale groei hebben geen tijd om in elk nieuw land de benodigde gangbare en nieuwe betaalmethodes aan te koppelen. Dit laten ze dan ook aan payment service providers (PSP’s) over. PSP’s zijn IT-bedrijven die zorgen voor de koppeling met zoveel mogelijk betaalmethodes. Met die dienst kon Adyen in 10 jaar tijd uitgroeien tot een wereldwijde speler op het gebied van betaaldiensten, met klanten als Uber, Netflix Facebook, Spotify en KLM.

5. Verdere investering in blockchaintechnologie

Wanneer we nog iets verder vooruitkijken, zien we ook de blockchain als serieuze concurrent op het gebied van betalingsverkeer. Blockchain is de onderliggende technologie waarop Bitcoin is gebaseerd en fungeert als een soort database waarin elke Bitcoin-transactie wordt vastgelegd. Het bestaat uit een serie datablokken waarin één of meerdere transacties in worden samengesteld, versleuteld, en vastgelegd. De blockchain wordt continu bijgewerkt, bevindt zich op een globaal computernetwerk en coördineert de vereiste instemming van alle partijen bij een transactie.

Waar raakt dit de bank? Momenteel is bij een digitale transactie altijd een derde partij nodig: de bank die geld van de ene rekening naar de andere overmaakt. Blockchain vervangt deze partij, de verificatie en transactie worden door een globaal computernetwerk uitgevoerd. Ethereum, het op vier na grootste crowdfundingproject ooit, biedt al de gratis open-sourcecode aan om blockchainapplicaties te maken.

6. Betalen met een selfie (of andere biomedische gegevens) zet door

“Betalen met een selfie” is vorig jaar door bunq in Nederland geïntroduceerd. Hoe het werkt? In plaats van wachtwoorden, identifiers of bevestigingscodes knipper je bij bunq een paar keer voor de lens van je telefoon met je ogen om een betaling te bevestigen.

Ook grootbanken experimenteren al met deze technologie. Vorig jaar hebben 750 creditcardhouders van ABN AMRO in een test zo’n zes maanden met gezichtsherkenning betaald. Mastercard en International Card Services (ICS) gaan deze nieuwe betaaltechnologie grootschalig uitrollen, meldde Emerce onlangs.

Een andere biometrische identifier die breder uitgerold zal worden, is stemherkenning. Zo heeft ING het al mogelijk gemaakt om betalingen te activeren met je stem, en kunnen andere banken volgen door API’s af te nemen van startups als SayPay.

Endgame

De betaalsector wordt steeds meer technologiegedreven. De bank lijkt het tempo van alle innovaties lastig bij te kunnen houden. De investeringen in fintech groeien hard en de in dit artikel genoemde trends jagen de transformatie van de sector alleen maar verder aan. Alleen voor banken die echt naar hun klanten luisteren, die inspelen op behoeften waaraan ze nu niet voldoen en die gericht innoveren of samenwerken is er plek. Het is nu of nooit.

Digitale innovaties, technologische ontwikkelingen en ondernemerschap hebben Diederick altijd gefascineerd. Bij VODW werkt hij met bedrijven aan nieuwe digitale concepten die aansluiten op de klantbehoeften van nu en morgen. Eerder werkte Diederick als New Business Developer bij bunq; een IT-startup met bankvergunning. Tijdens deze periode heeft Diederick diepgaande kennis opgebouwd over de veranderingen die de financiële sector tegemoet komen; de transformatie van betaalverkeer, mobile en e-commerce en omnichannel strategie. Met kennis van Agile, Scrum en de Lean Startup-methodologie werkt Diederick aan een voor de (eind)klant betekenisvolle digitale verandering. Diederick heeft Technische Bedrijfskunde gestudeerd aan de Rijksuniversiteit van Groningen. Tijdens zijn studie had hij een IT-startup, die zich richtte op de digitalisering van post.

They like to adopt things that are trendy and unique. The design concept of Gucci tends to be simple and extensive just like the Pelham one-shoulder handbag I am carrying on. Select Encouraged Perpetually continue sure lighting, starting from Pre lit christmas 1, D 1, R 0, Z D1 and as well , R 1 constitute continual source of home engine performance enterprise, Ic 2S , PH, R 2 ~ R 4 way infrared wr signal, i would say the indicate combining up the K 1 output.

The Holly clutch comes in gorgeous shades of violet of Tiffany Blue(R) croco. Each bag is unique since they are crafted by the hand of an artist. In general, white outfits are loose, casual and they are mostly worn in summer.

The Holly clutch comes in gorgeous shades of violet of Tiffany Blue(R) croco. Each bag is unique since they are crafted by the hand of an artist. You’ll also find that you can let others admire your stylish new purse at home as well.

Available in true black, dusty rose, pale tan, chocolate brown, dark army green and bright eggplant. Furthermore, they are also use to make them appear more modern and playful. Heel Pain A Huge Degenerative Processes (Fasciosis) Without The Need For Inflammed Joints.

Beste Diederick

De markt is opportuun en sceptisch.Veilige transacties ,goedkoop en in realtime zijn inderdaad de toekomst.De banken zullen hierin zeer veel terrein gaan verliezen(waarschijnlijk totaal) omdat de consument en ondernemer ze helemaal zat zijn en de banken zoals altijd veel te langzaam reageren

Consumenten zullen ook steeds meer psychologisch door de door jou genoemde ontwikkelingen gelokt en gemanipuleerd worden. Wat gaan we daar aan doen?

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!