Robert Kraal (Adyen): “Flexibel en data-driven inspelen op nieuwe betaalmogelijkheden”

Een interview met de stille (betalings)kracht achter organisaties als Uber, Netflix, Spotify en Facebook

“Bestaande betaalmethoden ontwikkelen zich continu en er komen steeds meer spelers bij die met nieuwe methoden op hun manier het betalen makkelijker, goedkoper en veiliger proberen te maken.” Adyen speelt hier met haar platform en achterliggende infrastructuur zo flexibel en snel mogelijk op in, maar wel op basis van gedegen analyses. Een paar weken geleden interviewde ik Robert Kraal, binnen het managementteam van Adyen wereldwijd verantwoordelijk voor operations, partnerships en banking relations, over het geheim van de stille (betalings)kracht achter organisaties als Uber, Netflix, Airbnb, booking.com, SoundCloud, KLM, Spotify en Facebook. We gingen in gesprek over Adyen’s exponentiële groei, haar partnerships met ’s werelds grootste digitale spelers en natuurlijk betalen in de toekomst.

“Onze klanten profiteren van de schaalbaarheid van ons platform, maar we nemen ook een deel van hun risk management en operational efficiency over. Ze hoeven dus niet zelf allerlei specialisten aan te nemen voor het aansluiten van nieuwe, buitenlandse betaalmethodes of het analyseren van transactiedata.”

In tien jaar van startup naar wereldwijde provider van betaaldiensten

In deze Marketingfacts Special over ‘Toekomst van betalen’ mag Adyen natuurlijk niet ontbreken. Het technologiebedrijf begon in 2006 als Amsterdamse startup en groeide in tien jaar tijd uit tot een wereldwijde speler op het gebied van betaaldiensten, met kantoren in Noord- en Zuid-Amerika, Europa, Azië en Australië. Ook Forbes sprak eind januari dit jaar vol lof over Adyen als ‘een van de snelst groeiende bedrijven in de e-commercebranche’. En terecht, want met hun end-to-end betalingsinfrastructuur neemt Adyen op wereldwijd niveau een unieke positie in.

Adyen bouwde als eerste een betalingsplatform dat wereldwijd 250 betaalmethoden ondersteunt. Hierdoor kunnen onder andere cross-border e-commerce-spelers betalingen uit verschillende landen snel en efficiënt verwerken. Dat geeft bedrijven dus de mogelijkheid makkelijk nieuwe markten te verkennen zonder veel gedoe met het integreren van nieuwe betaalmethoden op hun betalingsplatform. Daarnaast kan dit betalingssysteem zowel e-commerce- als point-of-sale-transacties verwerken. Bij veel retailers vindt de verwerking van deze transacties namelijk nog in aparte systemen plaats.

Voor de cijferfetisjisten: het afgelopen jaar groeide Adyen 100 procent in transactievolume en zelfs meer dan 100 procent omzetgroei. Ze verwerkte 50 miljard dollar aan transacties in 2015 en draaide een omzet van 350 miljoen dollar. Ook voegde het klanten toe als easyJet, Survey Monkey, EventBrite en Dropbox, betaalmethoden als Android Pay, Samsung Pay en Apple Pay en opende het twee nieuwe kantoren, in Sydney en Shanghai. Adyen is winstgevend sinds 2011.

Robert Kraal

Uber-taxiritjes betalen in meer dan 50 landen

“Als je als retailer je producten of diensten in andere landen wilt gaan verkopen en daarmee dus wereldwijd transacties gaat doen, komt daar op het gebied van betalingsverkeer best veel bij kijken. Er wordt overal anders betaald, dus je moet een connectie bouwen met betaalproviders om buitenlandse betaalmethoden op je betalingsplatform aan te sluiten en zo geld uit allerlei verschillende landen op je bankrekening te krijgen. Technisch gezien is dat best een complex en arbeidsintensief werk – en een van de zaken die wij uit handen nemen”, legt Robert uit.

“Daarnaast is er nog een contractueel aspect: door alle contracten die je met betaalproviders moet afsluiten, dreig je al snel het overzicht te verliezen. Ook dit proces nemen wij voor onze rekening”, aldus Robert. Een mooi voorbeeld hiervan is de uitbreiding van het strategisch partnership met taxidienst Uber in juli vorig jaar. Uber en Adyen werken al sinds 2012 – het jaar waarin Uber naar Nederland kwam – samen. Sindsdien breidde Uber uit naar meer dan 50 landen op zes verschillende continenten. “Adyen helpt Uber onder andere zich aan te passen aan de regionale verschillen in wet- en regelgeving over betalingsinfrastructuur en bij het gebruikmaken van data over haar hele portfolio”, legt Robert uit.

“De bedrijven waar wij voor werken, hebben vaak ook een hoge brand value, dus hebben er geen baat bij dat Adyen er als merk tussenstaat.”

Drijvende kracht achter lancering Apple Pay op de Britse markt

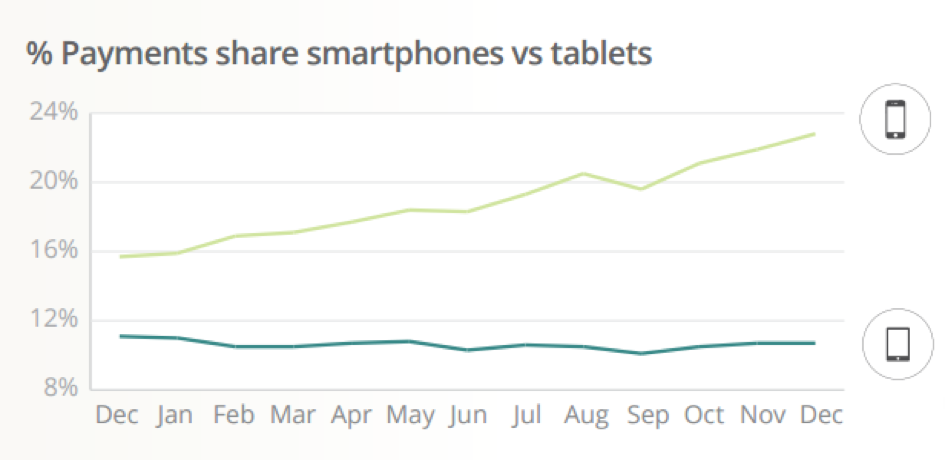

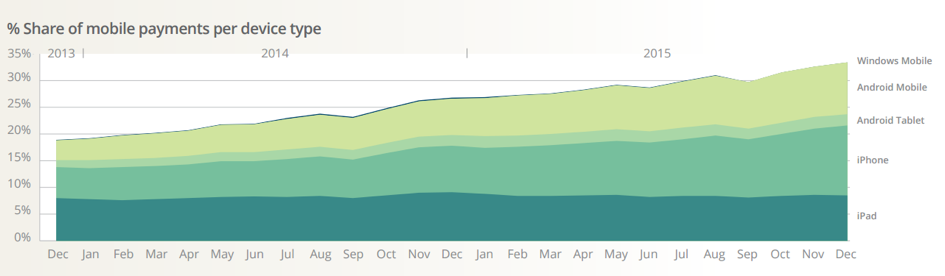

Belangrijke paymenttrends volgt Adyen op de voet. Op basis van wereldwijde paymentdata maakt Adyen ieder kwartaal een scherpe analyse: de ‘Mobile Payments Index’. Hieruit bleek bijvoorbeeld afgelopen jaar dat Britse shoppers wereldwijd vooroplopen in het verrichten van betalingen via mobile devices. In Q2 2015 werd maar liefst 44,8 procent van de online betalingen in het Verenigd Koninkrijk gedaan via mobile. Dit percentage ligt ver boven het gemiddelde van 28,6 procent.

Bron: Adyen Mobile Payments Index January 2016, English (GBP)

Gecombineerd met inzichten zoals het feit dat 40 procent van de smartphones die in de UK verkocht worden iPhones zijn en dat iOS-gebruikers significant meer besteden per transactie dan Android-gebruikers, was de lancering van Apple Pay in de UK een logische keuze voor Apple.

Bron: Adyen Mobile Payments Index January 2016, English (GBP)

Voor de lancering op de Britse markt werkten Apple en Adyen intensief samen. Bedrijven als Just Eat, River Island, takeaway.com, TravelBird en Vueling zijn dankzij deze samenwerking in staat om Apple Pay als betaalmethode te ondersteunen.

De stille (betalings)kracht voor ultieme klantbeleving

“De eindconsument weet vaak niet dat wij ertussen zitten, die wil gewoon betalen. Bij betalen hebben consumenten namelijk het verwachtingspatroon dat het meteen goed gaat, dat het snel gaat, dat het veilig is, dat er op hun afschrift iets staat wat ze begrijpen en dat ze geen verborgen kosten betalen. Als je dit op wereldwijde schaal wilt doen, is het soms best een uitdaging om die klantbeleving helemaal te laten kloppen. En als je dan als retailer niet aan de verwachtingen voldoet, is de kans natuurlijk groot dat diegene overstapt naar een concurrent waar het betaalproces wel makkelijk is of geen fouten bevat”, gaat Robert verder.

“Wat wij graag willen, is dat die beleving perfect is. Dus geen extra stap naar Adyen, maar echt de beleving dat je bij de website of winkel zelf betaalt. De bedrijven waar wij voor werken, hebben vaak ook een hoge brand value, dus hebben er geen baat bij dat Adyen er als merk tussenstaat.”

Omnichannel-klantgedrag eindelijk echt in kaart

Naast grote digitale spelers werkt Adyen ook veel voor retailers. “Bijenkorf heeft bijvoorbeeld de Bijenkorf Card met bijbehorende specifieke voordelen. Wij kunnen zowel de point-of-sale- als de e-commercetransacties op één platform verwerken, waardoor we veel completere, klantspecifieke transactiedata kunnen bieden. Zo krijgt de Bijenkorf meer inzicht in het omnichannel-koopgedrag van hun klant en kan het betere klantprofielen maken. Wij kunnen die data op ons systeem aan elkaar koppelen en zo kan de Bijenkorf hun klanten herkennen en daarmee een uitgebreide analyse van de gehele customer journey maken”, legt Robert uit.

“Bij de meeste partijen zijn point-of-sale- en e-commercebetalingen (nog) volledig gescheiden en vinden deze plaats in aparte systemen. Wij wilden een systeem dat verschillende omgevingen kan combineren. Een waartegen de klant ‘praat’, wat wij de intermediary-laag noemen, met daarnaast een processing-laag, die direct met de systemen van VISA en MasterCard praat. Wij hebben dat allemaal in-house gebouwd. Het is een one-stop-platform, dat als voordeel heeft dat je de transactiedata niet uit verschillende platforms hoeft te halen. Omdat het in een platform gestructureerd is, kun je consumenten heel makkelijk over verschillende kanalen ‘volgen’ en daar analyse op doen. Als het over analyse gaat, kijken wij vooral naar conversie-optimalisatie van het betalingsproces – dus geen leadconversie – en fraudestatistieken.”

“Veel marketeers markeren een klik op de ‘betaalknop’ als de finale conversie. Maar daarna kan het nog ontzettend veel ‘misgaan’.”

Conversieoptimalisatie op het betaalproces

“Als je kijkt naar conversie, zie je dat aan de marketingkant vaak wordt gekeken tot de ‘betaalknop’. Bijvoorbeeld of klanten hun gegevens, zoals leveringsadres, hebben ingevuld, en of ze vervolgens op de betaalknop drukken en naar het checkout-moment gaan. Vanaf daar meten wij”, verklaart Robert.

“Veel marketeers markeren een klik op de ‘betaalknop’ als de finale conversie. Maar daarna kan het nog ontzettend veel ‘misgaan’. Mensen kunnen bijvoorbeeld afhaken omdat hun gewenste betaalmethode onverwachte kosten oplevert. Of betalingen gaan mis, omdat er te weinig saldo op de kaart staat. Of misschien blijkt een betaling achteraf wel fraude te zijn. Wij kijken dus naar de hoeveelheid mensen die vanaf de koopknop uiteindelijk een succesvolle transactie doen.”

“Je wilt als webwinkel natuurlijk zoveel mogelijk succesvolle transacties en zo min mogelijk fraude hebben. Hiervoor doen we ‘dynamische 3D-security’. We brengen (realtime) fraudeprofielen in kaart en berekenen het risicoprofiel. Zo kunnen we mensen met een laag risicoprofiel de extra securitystap over laten slaan, maar mensen met een hoog risicoprofiel deze wel aanbieden. Het kan bijvoorbeeld dat je iemand al kent, maar dat hij ineens hele andere creditcardgegevens opgeeft. Hoe meer transacties je hebt, hoe beter je zo’n profiel kunt bepalen.”

Geen ambitie om marketingcampagnes te optimaliseren

Adyen maakt duidelijke keuzes maakt in wat zij wel en niet doen. “Door onze analyse kun je echt de hele funnel doormeten. Maar het gebeurt vaker dat we de data na de betaalknop aan de bedrijven leveren dan dat onze klant data aan ons levert. Wij optimaliseren geen marketingcampagnes. Wij hebben ook niet de ambitie om daar naartoe te groeien – dat is echt een hele andere tak van sport. We zijn echt bezig om het betaalproces te optimaliseren”, aldus Robert.

“De marketing- en salesafdelingen van onze klanten zien wel hoe belangrijk het is om van ons betaalsysteem gebruik te maken. De conversie stijgt namelijk gemiddeld tussen de 5 en 10 procent. Veel marketeers beseffen ook dat het behalen van deze percentages aan de marketingkant veel minder eenvoudig is.”

Payment draait steeds meer om conversie en beleving

“In 1999 startte ik bij Bebit – de eerste internationale paymentprovider. Hetzelfde groepje dat Bebit startte, is in 2006 ook weer Adyen begonnen. Ik was een van de eerste medewerkers. We merkten toen dat de focus steeds meer op conversie en beleving lag.”

“Het is niet meer alleen betalen, maar betalen-plus. De pagina moet er mooi en vertrouwd uitzien, de rapportages worden uitgebreider, we bieden steeds meer aanvullende analysetools. Bovendien letten we constant op de balans tussen kosten, beleving en conversie.”

Gevecht tussen nieuwe mobiele-paymentproviders

“Verder zien we in de markt dat er steeds meer gevochten wordt om een stukje van het transactieproces. Apple, Samsung en Android Pay spelen hier bijvoorbeeld op in en willen allemaal een stukje van de transactie opeisen. Daarbij zie je natuurlijk wel de uitdaging dat ze geaccepteerd moeten worden door de betaalterminal in de winkel. Deze betaalterminals moeten dus eigenlijk algemener en flexibeler worden en niet slechts een of twee betaalmethodes ondersteunen. Zodat je in de toekomst gewoon heel makkelijk met je iPhone kunt betalen bijvoorbeeld.”

“Die terminal wil je als retailer niet telkens vervangen als er een nieuwe betaalmethode op de markt komt van een speler die we nog niet kennen. De terminal moet dus zo slim worden dat wij deze op afstand kunnen upgraden met nieuwe software, zodat hij nieuwe betaalmethoden accepteert”, concludeert Robert. “Dat kunnen wij nu al, maar we verwachten dat er steeds meer betaalmethoden bijkomen. Dat blijft zich dus constant ontwikkelen.”

Margot Schreuders is Marketeer bij Wereld Natuur Fonds en werkte onder andere bij IBM, VODW en DVJ Insights. Ze blogt over marketingstrategie, innovatieve proposities en customer experience.

Plaats reactie

Je moet ingelogd zijn op om een reactie te plaatsen.