Gaan banken het van de rest verliezen?

In de komende 10 jaar vindt een grote verschuiving plaats in de rol die banken spelen. Het consumentengedrag verschuift massaal naar online en mobiele media. Nieuwe partijen met financiële diensten schieten als paddenstoelen uit de grond en huidige banken missen het vertrouwen van de consument. Banken moeten daarom hard op zoek naar hun toegevoegde waarde.

Dat de tijd voor verandering nu is aangebroken, bleek wel tijdens het Emerce eFinancials event vorige week donderdag. Daarom: de 5 redenen waarom banken het van non-financials kunnen verliezen (en 5 mogelijkheden wat ze kunnen doen tegen ‘disintermediation’).

1. Banken innoveren nauwelijks

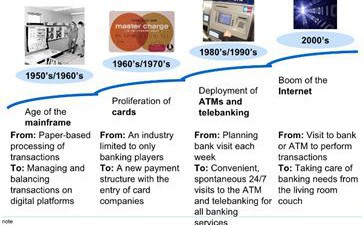

Dat het aantal innovaties in bankenland zeer beperkt is, bleek wel uit een presentatie van McKinsey. In de afgelopen 50 jaar hebben banken zich voornamelijk bezig gehouden met innovaties om hun diensten goedkoper of sneller te kunnen leveren.

Dit terwijl consumenten meer dan ooit tevoren gebruik maken van innovaties via nieuwe kanalen en apparaten.

2. Nieuwe media innovaties nemen het over

Terwijl de meeste banken ‘stilzitten’, nemen nieuwe diensten, kanalen en apparaten het over. Een van deze ontwikkelingen is mobiel bankieren, dit neemt de komende jaren een enorme vlucht. Mobiel shoppen in de UK groeit volgens Paypal en Forrester de komende jaren 42,5% per jaar. En door de hoge penetratie van mobiel internet in Nederland zal deze groei hier minstens worden geëvenaard.

Banken in Nederland proberen samen met telecom providers op deze trein te stappen door een mobiel betaalsysteem te introduceren. In 2012 worden hiervoor landelijk NFC-chips uitgerold.

Maar het is de vraag of de banken met deze aanpak op tijd zullen zijn. Vooral nu betaalsystemen van grote spelers als Paypal, Apple, Facebook en Google worden geïntroduceerd.

Inmiddels neemt online een prominente rol in bij het oriëntatie- en zoekgedrag voor financiële producten. Opvallend hierbij is dat het vooral de niet-traditionele spelers zijn die hierop inspelen. Ook blijkt dat maar liefst 98% van de financiële dienstverlening apps wordt aangeboden door niet-banken.

3. Toegevoegde waarde of (aller-)laagste prijs belangrijker dan ooit

Doordat de concurrentiedruk van nieuwe media en nieuwe partijen toeneemt, was het belang van toegevoegde waarde nog nooit zo belangrijk als nu. Consumenten zijn minder merktrouw aan ‘hun’ bank, en door internet zijn tarieven transparanter dan ooit. Om toch de aandacht van consumenten te pakken, verliezen banken zichzelf in het tegen elkaar opbieden met spaarrentes.

Het provisieverbod dat in 2013 van kracht gaat, brengt deze toename in transparantie en druk op adviseurs alleen nog maar meer in een stroomversnelling.

Consumenten zijn door het beperkte onderscheid ook veel selectiever waarvoor ze willen betalen, hoe goedkoper hoe beter lijkt het credo van nu. Toegevoegde waarde creëren is daarom belangrijker dan ooit.

4. Sympathie voor non-financials neemt toe

Het vertrouwen in banken neemt zowel onder consumenten als collega-banken af. Consumenten vertrouwen daarom steeds vaker op ervaringen van familie en vrienden en online reviews. Het is dan ook niet voor niets dat Independer en Verzekeringssite met hun reviews hoog scoren in de top-100 lijstjes.

Enkele initiatieven zoals Eyeopen.nl en Google Advisor nemen naast de rol van vergelijker steeds vaker de rol van adviseur over. Advisor begint bijvoorbeeld met een veilingsmodel voor leads, maar in de nabije toekomst zal het initiatief ook steeds meer adviseren. En in plaats van een advies van duizenden euro´s verwacht Eyeopen.nl een advies te kunnen leveren voor ´enkele tientjes´. Aan matching en advies op basis van (sociale) profielen lijkt sterke behoefte: het platform heeft nu een #3 positie na Independer en Verzekeringssite. Het biedt haar platform whitelabel aan en er is een basis voor internationale uitrol gelegd. Met de komst van deze nieuwe initiatieven wordt de rol van de ‘traditionele’ financieel adviseur in de nabije toekomst mogelijk sterk gereduceerd.

5. Nieuwe partijen bieden meer toegevoegde waarde

Opvallend is dat nieuwe partijen die van origine niet tot het bankwezen behoren, vaak beter in staat zijn om de wensen van klanten in te vullen en met echt innovatieve diensten te komen. Eerder genoemde partijen zoals Facebook en Paypal bieden volwaardige betaaloplossingen aan, en gaan ook offline. Zo sluit Google in de US meerdere offline retailers aan op de Google Wallet betaal- en loyaltydienst.  Nieuwe partijen zoals Square bieden iedere MKB’er met een simpele cardreader gratis een mobiel betaalstation dat gebruikt kan worden met iPhone of Android. Symbid en Crowdaboutnow brengen kapitaal en startups via internet samen. En partijen zoals Txtloan en Wonga spelen veel sneller in op de sterk gegroeide behoefte naar kortlopend krediet.

Nieuwe partijen zoals Square bieden iedere MKB’er met een simpele cardreader gratis een mobiel betaalstation dat gebruikt kan worden met iPhone of Android. Symbid en Crowdaboutnow brengen kapitaal en startups via internet samen. En partijen zoals Txtloan en Wonga spelen veel sneller in op de sterk gegroeide behoefte naar kortlopend krediet.

Waarschijnlijk loopt het niet zo hard?

Natuurlijk is het zo dat banken nu nog het overgrote deel van de financiële zaken voor hun rekening nemen. En banken zullen momenteel de druk van nieuwe partijen in Nederland beperkt voelen. De lokale wetgeving en het strenge toezicht vanuit de DNB en AFM zorgen ervoor dat bestaande banken beschermd worden en dat de mogelijkheden voor nieuwe toetreders beperkt zijn. Een voorbeeld hiervan is de hypotheekrente die in Nederland structureel hoger ligt dan in Duitsland, terwijl buitenlandse aanbieders de Nederlandse markt nauwelijks betreden. Maar de kracht van nieuwe partijen moet niet worden onderschat, en banken moeten hoe dan ook kritisch naar hun toegevoegde waarde kijken om duurzaam concurrentievoordeel te realiseren.

Banken: vergroot je toegevoegde waarde

Dat nieuwe partijen de rol van banken steeds vaker weten in te vullen, betekent nog niet dat banken hier geen invloed op uit kunnen oefenen. De meeste aandacht zal uit moeten gaan naar het maximaliseren van de toegevoegde waarde. Daarom tot slot enkele take-aways.

1. Verbeter de huidige dienstverlening

Richt je als bank op de diensten waar echt het onderscheid mee gemaakt kan worden, en schrap de elementen waar de toegevoegde waarde beperkt is om een‘Blue ocean’ te creëren.

Banken in Azië doen doet bijvoorbeeld door producten op te zetten die specifiek gericht zijn op MKB of expats. In Nederland richt Triodos zich bijvoorbeeld op duurzame investeringen.  En inmiddels zijn er ook veel nieuwe instrumenten zoals ‘ digitale huishoudboekjes’ en adviesmodules die complexe financiële producten kunnen versimpelen. Hiermee kunnen banken extra toegevoegde waarde leveren, en het vertrouwen onder klanten doen vergroten.

En inmiddels zijn er ook veel nieuwe instrumenten zoals ‘ digitale huishoudboekjes’ en adviesmodules die complexe financiële producten kunnen versimpelen. Hiermee kunnen banken extra toegevoegde waarde leveren, en het vertrouwen onder klanten doen vergroten.

2. Verbeter de Multi-channel klantervaring.

Dit kan zorgen voor meer tevreden klanten, hogere omzet per klant en een hoger retentieniveau.

3. Realiseer kostenbesparing door conversieverbetering

Door ervoor te zorgen dat klanten eenvoudiger bankproducten kunnen vinden die ze zoeken, kan naast een hogere klanttevredenheid en omzet ook een flinke kostenbesparing behaald worden. Het optimaliseren van het bestelproces en de ‘conversiefunnel’ is hierbij essentieel. Toch zijn er nog maar enkele banken in Nederland die hier echt aandacht aan besteden.

4. Ga op zoek naar nieuwe omzetbronnen. Dat klanten voor veel diensten niet willen betalen, betekent niet dat consumenten geen geld voor financiële dienstverlening over hebben. Het ontbreekt aan toegevoegde waarde. Enkele voorbeelden van betaalde dienstverlening die McKinsey geeft zijn proactieve en snellere informatieverlening (hogere rente, direct krediet) en het bieden van extra diensten zoals direct ingaande reisverzekeringen.

5. Maak gebruik van nieuwe media.

Internet, Mobiel en Sociale media bieden een schat aan mogelijkheden voor persoonlijke en relevante dienstverlening. Nu de concurrentie in deze media nog beperkt is, zijn marketing & sales doelstellingen sneller te behalen.

Zo stijgt mobiel internet extreem snel en zal de komende jaren het gebruik van ‘ desktop’ internet overstijgen. De meeste banken hebben echter geen goede mobiele website. En het enkel bieden van apps is hierin niet voldoende. Hier ligt dus nog voldoende ruimte voor verbetering!

Ik ben benieuwd welke kansen jullie de komende jaren voor banken nog zien om hun toegevoegde waarde te vergroten!

@Frank: dankje voor je reactie, dit doet bijv. Triodos inderdaad, noem ik ook in het artikel.

Kan wel zijn dat banken niet mee innoveren maar alle internet betaal applicaties gebruiken toch nog je creditcard of betaal rekening om geld af te halen. Pas als nergens meer met contant geld betaald word zullen banken kunnen worden vervangen door bedrijven als paypal

@Erik: punt is niet zozeer óf er nog contact geld gebruikt wordt, feit is dat nieuwe betaaltoepassingen een steeds groter deel van het betalingsverkeer plaatsvindt via andere kanalen, zoals mobiel. Als banken hier niet op inspelen, zullen nieuwe marktpartijen waarschijnlijk marktaandeel afsnoepen van de partijen die tot nu toe de markt bepaalden.

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!