Webshops hebben een groot probleem

Online bestedingen aan producten dalen met dubbele cijfers. Vakanties en tickets stutten het algemene beeld.

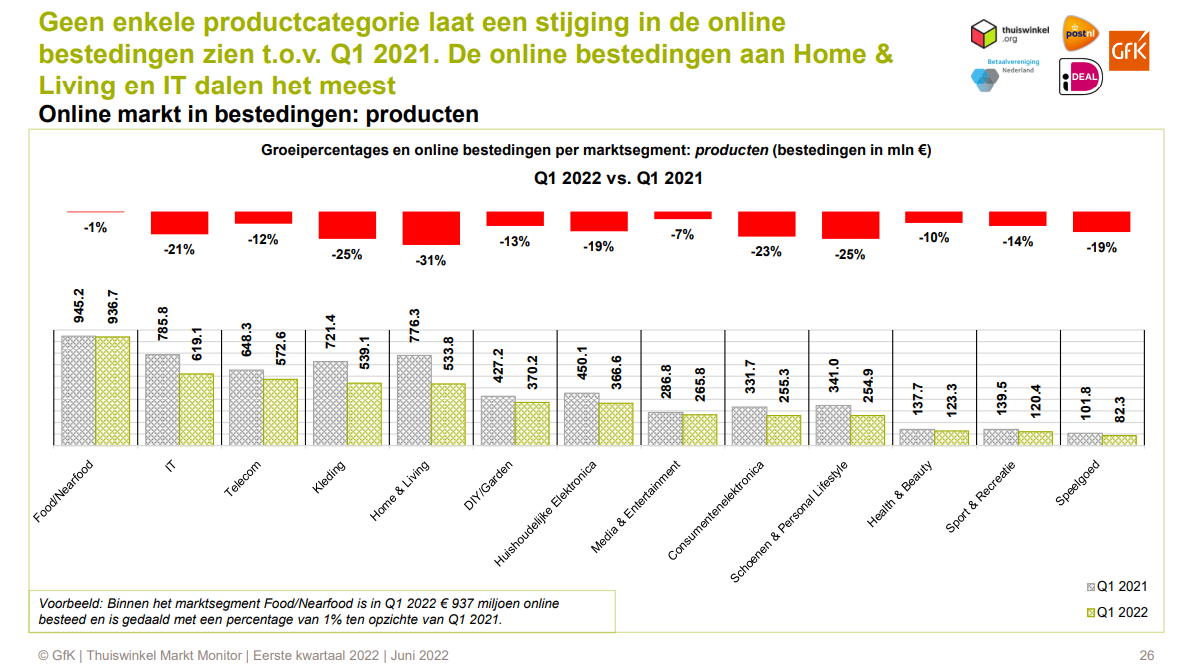

Fascinerend persbericht vanmorgen, gedeeld door Thuiswinkel.org, de branchevereniging voor webwinkeliers. Met een Houdini-achtige rekentruc kon er nog net een positieve kop boven worden geperst, die zoals gebruikelijk – ook hier – netjes werd gedeeld. Door het eind van de corona-epidemie nam het aantal verkochte vliegvakanties zó hard toe, dat het aantal online aankopen nog altijd steeg, ten opzichte van een jaar geleden. Intussen daalden de online uitgaven in bijvoorbeeld schoenen en personal lifestyle met 25 procent ten opzichte van Q1 21. kleding boekte eenzelfde percentage. Bij de doehetzelvers en decoratie lag dat op 31 procent.

Woorden als ‘een bloedbad’moet je niet te snel in de mond nemen, maar tel een paar dingen bij elkaar op en je vraagt je af waarom er überhaupt nog media bestaan die de zegeningen van e-commerce durven bezingen. Doen ze wel en massaal. De Thuiswinkel Markt-monitor, ieder kwartaal ter beschikking gesteld door Thuiswinkel.org, PostNL, een paar afrekenpartijen en hun onderzoeksbureau, schetst een huiveringwekkend beeld van een industrie met een paar ‘major issues’.

Verse kreeft en usb-kabels

Feitelijk mogen we in dit verband overigens niet spreken van een industrie, want de gemene deler betreft natuurlijk vooral de distributie én de betaalwijze: het gaat over online aankopen. Of dat nou over een usb-kabel gaat of verse kreeft, concertkaarten of haardhout. En als je echt alle bedrijven bij elkaar veegt en vraagt voor hoevéél ze hebben verkocht zit er nog een mooie plus in. Weer 7 procent erbij, net iets minder dan het gemiddeld bedrag waarmee vliegvakanties zijn gestegen overigens. Er wordt online meer geld uitgegeven dan een jaar geleden. Thuiswinkel spreekt over een stijging in ‘diensten’ die zoveel groter is dan de daling in ‘producten’, dat het lijkt of het best goed gaat.

Dat is niet zo. Eerder schreven we al over het spannende jaar voor e-commerce: Door Corona werd er zóveel online verkocht dat het sommigen verleidde tot de gedachte dat dit de definitieve doorbraak van e-commerce ten gunste van bricksretail was. Het was de vraag of al die mensen voor een verplicht dichte deur in ’20 en ’21 in de straat óóit nog terug zouden keren. Eindelijk verlost van die schoenenwinkel op de hoek.

Zonder enig gezeur met retourzendingen of wachten op je geld

Dat laatste lijkt het geval. Consumenten zijn massaal teruggekeerd naar de fysieke shop. Na iedere lockdown gebeurde dat overigens, ook in de zomer van rampjaar ’20. In zeker zin kiezen ze daarmee voor een ouderwets businessmodel: Je spullen zelf halen bij ‘een magazijn’ om de hoek of op een paar kilometer is doorgaans sneller, goedkoper, en het geeft je de mogelijkheid ter plaatse te kiezen of af te wijzen zonder enig gezeur met ontvangst door de buren, retourzendingen en wachten op je geld. Het Franse woord voor winkel is niet voor niets…

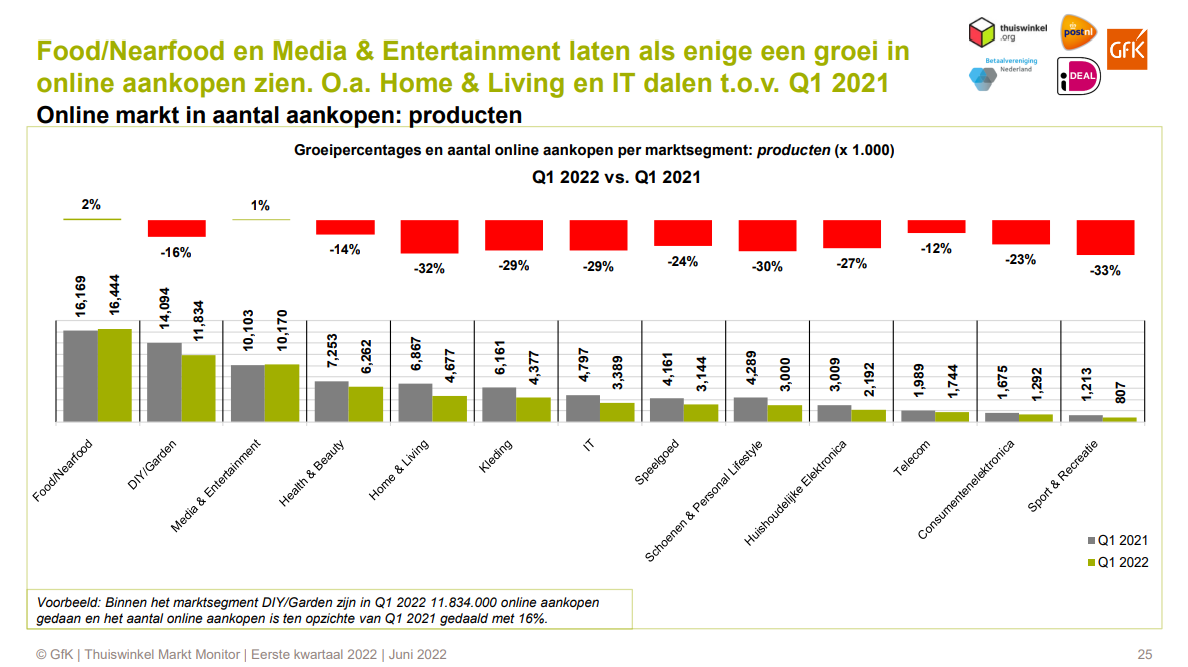

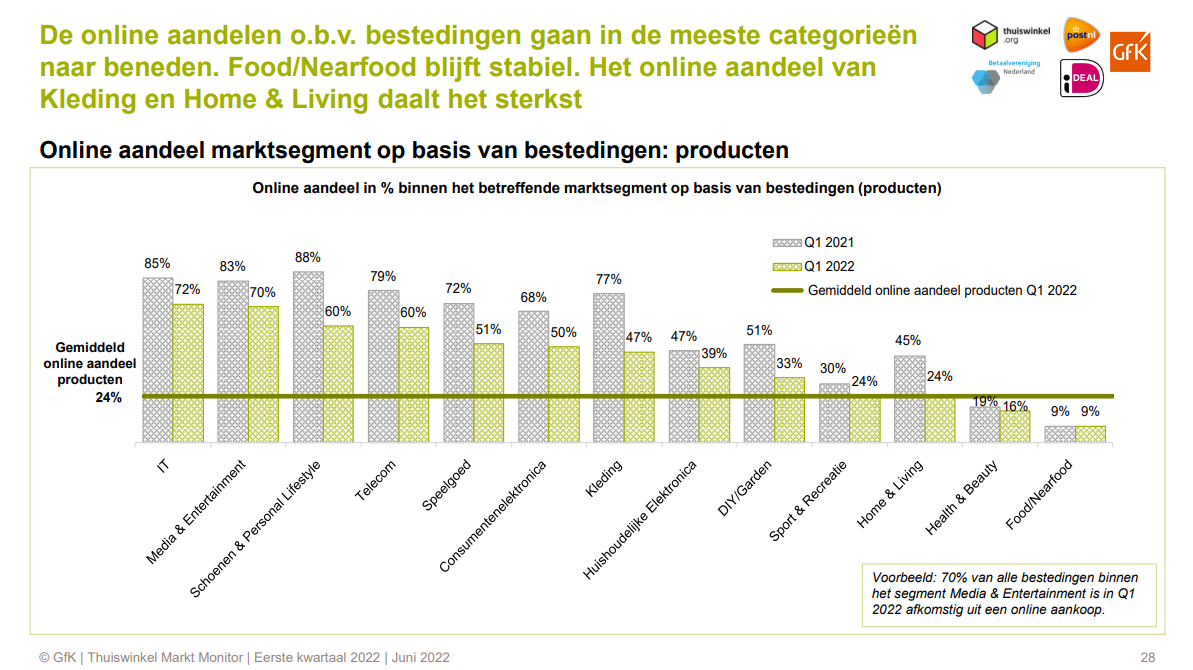

Een paar stats uit de monitor van vanmorgen, en dan met de focus op spullen. Producten. De omzetdaling per sector is interessant, maar daarmee illustreer je de economische impact niet echt. Die wordt duidelijk als je nagaat hoe groot de sector is (mensen geven – in het algemeen – bijvoorbeeld veel meer geld uit aan levensmiddelen dan aan sportartikelen) en hoe groot het percentage is dat ‘online’ deel: mensen kopen twee derde van hun IT-spullen online, bij food is dat maar 9 procent in omzet en 3 procent in het aantal aankopen. Onderstaand het áántal online aankopen en de groei daarin per sector.

Als je die staatjes onder elkaar zet wordt de impact pas echt goed duidelijk, want eigenlijk gaat álles naar beneden, met uitzondering van een paar witte raven, waarvan je je dan mag afvragen wáár ‘m dat zit: Het aantal online aankopen van food nam toe in producten, maar het aandeel in de totale food-bestedingen nam af: meer aankopen, minder afzet ten opzichte van ‘offline’. Zie daar de zegeningen van de flitsbezorgers die voor een zak drop aan je deur staan om je gratis bezorgtegoed vol te fietsen. Kan ook een andere reden zijn, we gissen maar wat.

Onderstaand het aantal online aankopen ten opzichte van het totaal aantal aankopen. Dat maakt duidelijk dat bijvoorbeeld online ‘Food’ maar een relatief klein aandeel uitmaakt van de totale verkoop (3% van het totaal aantal aankopen, 9% van het totaal aantal euro’s).

Nu liggen de totalen nog altijd boven die van 2019 overigens maar waar het rapport niet over rept, zijn de ongekende uitdagingen waar de sector nog mee te maken heeft/krijgt en die het veelal nog niet durft door te rekenen aan de klant: Financiering op basis van afzetgroei-zonder-winst is en wordt een groot probleem (want stijgende rente dus minder interesse van investeerders), vervoerskosten zijn intussen de pan uitgerezen (maar de gewenning aan gratis afleveren niet), er is nauwelijks personeel te vinden en al helemaal niet in de gedwongen vrije beroepen-sector van bezorgers en oproepkrachten op de dc’s, daar stijgen de lonen intussen in double digits. Ook lastig: nieuwe regulering maakt marketingcommunicatie véél duurder (retargetting – het achtervolgen van een potentiële klant, cookiewetgeving, data-opslag).

En dat alles gaat nog voorbij aan het échte probleem: Het vrij besteedbaar inkomen van de Nederlandse consument is schrikbarend aan het afnemen als gevolg van de inflatie, terwijl het ‘coronaspaarpotje’ als gevolg van de hogere kosten sneller zal verdampen dan het gemiddelde huishouden hoopte. Dat nieuwe stookseizoen gaat ooit beginnen, er kómt een moment dat consumenten gaat budgetteren en inzien dat je die paar tientjes per maand voor ‘gratis’ bezorging snel terugverdient door zelf naar de supermarkt te lopen. Budgetcoaches weten daar raad mee.

Het gaat nog een paar maanden goed voor de race tot the bottom definitief wordt ingeslagen, maar in een omgeving waar élke prijs naast een andere prijs kan worden gelegd, wordt het meer dan spannend. Wordt al jaren voorspeld maar met een ronkende kop boven je persbericht wend je het noodlot misschien nog even af.

Bij DDMA verantwoordelijk voor het aansturen van het team dat het kennisaanbod van onze vereniging samenstelt, met een mix van congressen, kennissessies en publicaties. Samen met onze commissies zorgen we ervoor dat de leden van DDMA altijd op de hoogte zijn van de laatste ontwikkelingen op het gebied van technologie en wetgeving. Daarnaast verantwoordelijk voor de positionering van DDMA - als autoriteit op het gebied van o.a. privacy en ethiek - en onze standpunten over actuele dossiers. Ik was van 2018 tot 2024 Hoofdredacteur van Marketingfacts. Studeerde in 1995 af (hbo Communicatie) en werkte bij een aantal corporates (Albert Heijn, DaimlerChrysler/debitel en Praxis), bureaus (Van Oorschot, Coebergh), maar vooral bij B2B-vakmedia (Telecommerce, Tijdschrift voor Marketing, Marketingonline, MarketingTribune, Marketingfacts), negen jaar bij NIMA en inmiddels dus bij dé branchevereniginmg voor data driven marketing. Marketing-nerd. Professional Consumer. Retailmarketing. Leest/luistert/kijkt alles wat los en vast zit over innovatie in marketing.

Plaats reactie

Je moet ingelogd zijn op om een reactie te plaatsen.