Bereidheid om te betalen voor content verschilt per land

De bereidheid van consumenten om te betalen voor online content verschilt per land sterk. Ook de verwachtingen van consumenten over ondermeer Video on Demand wisselt per land. Mediabedrijven zouden er daarom goed aan doen hun strategie en businessmodellen per land aan te passen. Onderzoek wijst uit dat een one-size-fits-all aanpak te weinig rekening houdt met de verschillen in behoeften van de consument tussen landen. Dat zijjn de belangrijkste conclusies van twee media-onderzoeken die Accenture deze week, tegelijk met de kick-off van de Media & Communication Innovation Award, gepresenteerd heeft.

In de Global Content Study geven 100+ senior executives in de Media & Communicatie-industrie hun visie op de (digitale) trends en ontwikkelingen in hun markt. De Consumer Broadcast Survey geeft inzicht in het gedrag en voorkeuren van consumenten, en de profilering en ontwikkeling van content distributie kanalen. Dit laatste onderzoek is uitgevoerd in 8 landen onder meer dan 7.500 consumenten.

Betalen vs Advertenties

Belangrijk onderwerp in het Consumer Broadcast Survey is de voorkeur van consumenten tussen betaalde advertentievrije content of gratis content met advertenties.

In Nederland heeft RTL 4 hier ook mee geëxperimenteerd (zie: Adformatie). Kijkers konden Gooische Vrouwen online bekijken tegen betaling van € 1,30 of eerst een verplichte interactieve commercial bekijken die niet door te spoelen is. Negentig procent van de kijkers koos ervoor om de aflevering met advertentie te bekijken.

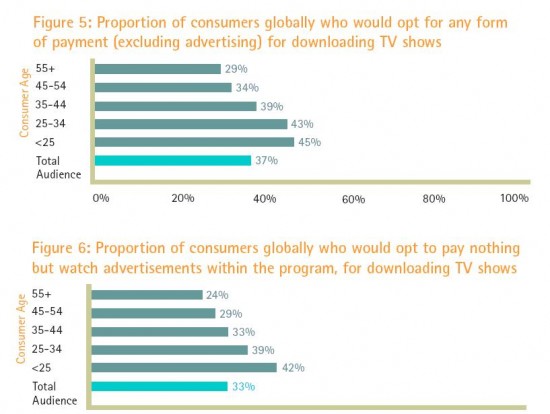

Accenture heeft consumenten uit 8 verschillende landen (VS, Duitsland, Frankrijk, Spanje, Italië, Verenigd Koninkrijk, Mexico en Brazilië) gevraagd naar de keuze tussen betaalde content, of gratis content met advertenties. Het percentage consumenten dat zegt te willen betalen voor het downloaden van TV shows is ongeveer net zo groot als het aantal dat zegt bereid te zijn advertenties te bekijken. De verschillen zitten voornamelijk tussen de verschillende leeftijdsgroepen: jongeren zullen eerder een TV show downloaden dan ouderen.

Als we de resultaten per land bekijken zijn er echter wel grote verschillen zichtbaar. In de VS (28 procent), Duitsland (26 procent) en het Verenigd Koninkrijk (35 procent) is een relatief klein deel van de consumenten bereid te betalen voor content. In Mexico (75 procent), Italië (50 procent) en Brazilië (46 procent) ligt dit percentage veel hoger.

De verklaring hiervoor ligt grotendeels in de verschillen in infrastructuur. Voor Amerikanen en Duitsers is het eenvoudiger om toegang te krijgen tot zekere/bepaalde content dan voor Mexicanen en Brazilianen. Consumenten die minder tevreden zijn met het huidige aanbod zullen dus eerder bereid zijn te betalen voor content.

Opvallend is dat in Brazilië en Mexico de irritatie over TV-commercials lager ligt dan in o.a. Duitsland, de VS en het Verenigd Koninkrijk. Een groot deel van de consumenten in deze landen zegt zich te irriteren aan TV-commercials, maar is toch niet bereid te betalen voor advertentievrije content. Voor de gratis content neemt men kennelijk de ‘irritante’ reclames voor lief.

Deze trend is kennelijk ook doorgedrongen tot veel mediabedrijven, want uit het Global Content Survey blijkt dat 62 procent van de media-executives verwacht dat ‘ad supported content’ het meest gebruikte businessmodel in de sector zal worden. Daarna volgen ‘subscribtion’ (25 procent) en ‘pay-per-view/clic/unit’ (11 procent).

Drie factoren

Verder valt uit de rapporten op te maken, dat er geen eenduidig beeld van de toekomst gegeven kan worden. De behoefte aan content, en de bereidheid om ervoor te betalen is in ieder land anders. Zo zijn de verwachtingen over Video on Demand in Italië en Brazilië erg hoog, maar in de VS, Frankrijk en Duitsland juist laag.

De onderzoekers concluderen dat er drie factoren zijn waar mediabedrijven rekening mee moeten houden bij bepalen van een strategie:

- Content genre

- The Consumption Device

- Infrastructuur

Alle drie de factoren hebben elementen in zich die lokaal sterk kunnen verschillen. Gaat het content genre samen met de behoefte van de consumenten? Is het Consumption device algemeen beschikbaar en geschikt voor de lokale leefstijlen en budgetten? En is de infrastructuur geschikt om de content op hoge kwaliteit bij de doelgroep te brengen? Juist omdat de factoren per land sterk kunnen verschillen zouden mediabedrijven voor ieder land een eigen specifieke strategie moeten bepalen, zo stellen de onderzoekers.

Nederland

Naar mijn inzien kunnen de resultaten van deze onderzoeken ook iets zeggen over de situatie in Nederland. De dichte bekabeling, en het hoge aantal breedbandaansluitingen zorgen ervoor dat veel Nederlanders toegang hebben tot een breed en kwalitatief goed aanbod. Dit aanbod is altijd voor een relatief laag bedrag (vergeleken met bijv. de VS) beschikbaar geweest, waardoor Nederlanders vaak niet bereid zijn extra te betalen voor specifieke content (‘achter de decoder’ roept bij veel Nederlanders negatieve associaties op) Dit maakt het voor mediabedrijven moeilijk succesvolle businessmodellen te ontwikkelen voor bijvoorbeeld Video on Demand. En dat zou een rem kunnen zijn op de ontwikkeling van nieuwe innovatieve media-concepten in Nederland.

Ik ben erg benieuwd hoe de lezers van Marketingfacts hierover denken.

Innovation Awards

Tot slot nog een korte vooruitblik op de Innovation Awards 2008. Accenture organiseert deze awards voor het tweede jaar, waarbij zowel het publiek als een jury op zoek gaat naar het meest innovatieve én succesvolle concept in de media- en communicatie industrie in 2008. Kijk op innovation-awards.nl voor meer informatie. Het rapport van de Innovation Awards 2007 is hier te downloaden. De inschrijving voor dit jaar is nu geopend.

Pieter Paul van Oerle is binnen Accenture verantwoordelijk voor advisering van klanten in het segment van publishing, portals en communicatie. Zijn specialismen zijn innovatie, communicatie en nieuwe technologie. Hij coördineert de Media & Communication Innovation Awards, die dit jaar voor de tweede maal worden gehouden. Hij begon zijn carrière als consultant bij Accenture. In 2000 startte hij een eigen internetbedrijf op het gebied van optimalisering van marketing en publishing processen. Dit bedrijf is in 2003 overgenomen door internet communicatie bureau Euro RSCG 4D, waar hij in dienst trad en in 4 jaar tijd verschillende managementfuncties bekleedde. Begin 2007 is hij teruggekeerd bij Accenture.

De bereidheid tot betalen voor content zal groter zijn naarmate de content specifieker is, lijkt mij. Ik vind de Ferrari Market Letter altijd een goed voorbeeld. Amerikaanse site, richt zich specifiek op de markt van klassieke Ferrari’s. Sinds 1997 zijn zij in staat om een kleine, wereldwijde doelgroep te laten betalen (en behoorlijke bedragen) voor zeer specifieke content. In zo’n geval is “Content Genre” dus dominant, en zijn de andere factoren ondergeschikt. Eens?

@ Nick Meijer

Het lijkt er inderdaad op de content gericht op een specifiek niche eerder betalende klanten zal krijgen dan ‘general’ content.

Ik denk ‘content genre’ veruit de belangrijkste factor is. Het probleem is dat het ook de meest ongrijpbare is. Infrastuctuur en Comsumption devices zijn relatief eenvoudiger te beinvloeden.

Nederland is daar misschien het beste voorbeeld van: We hebben een uitstekende infrastructuur en gebruiken massaal de nieuwste apparatuur maar lijken maar niet bereid te zijn te betalen voor content.

Het is in Nederland bijna ondenkbaar dat de samenvattingen van de eredivisie ‘achter de decoder’komen. Terwijl in veel andere Europese landen dit volstrekt normaal is.

@ Pieter P. van Oerle

Interessante gedachte. Dan komt er dus eigenlijk nog een dimensie bij, namelijk wat cultureel acceptabel/wenselijk is..

@Nick Meijer.

Cultuur speelt een zeer belangrijke rol binnen de factor ‘Content genre’ . Zoals in het artikel beschreven als staat : Gaat content genre samen met de behoefte van consumenten?’

De behoefte van consumeten word beinvloed door talrijke factoren, waar cultuur een van de belangrijkste van is. Cultuur maak het dat Nederlanders als enige land massaal schaatsen kijken terwijl er in de rest van de wereld geen hond naar kijkt. Deze vorm van content is in Nederland dus erg waardevol, terwijl het in een ander land niets waard is.

Overigens is het in het onderzoek gekeken naar consumenten en minder naar bedrijven. Content die voor bedrijven van belang kan zijn (bijv. real time beurskoersen) is veel eenvoudiger in de markt te zetten. Bedrijven zijn eerder dan consumenten bereid te betalen voor content die op enige wijze van belang kan zijn.

Ik ben benieuwd hoe de reslutaten waren uitgevallen als ook het kijken UGC was meegenomen. Ook een vorm van VOD naar mijn mening. Er zijn veel video sites die reclame rond UGC plaatsen, maar ik ken geen modellen voor het betaald kijken van deze content. Ook wel logisch dat mensen niet willen betalen voor het kijken van UGC , vooralsnog is reclame het enige verdienmodel.

Dit is een eye opener. Dit bevestigt wel degenelijk dat consumenten willen betalen voor goede informatie maar dat reclame voor lief genomen word.

PS –

Extra oproep: welk concept moet volgens JOU de Innovation Awards 2008 winnen?

Meld het ajb aan op http://www.innovation-awards.nl.

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!