Media 2030: Mediaconsument belangrijker als financier van content

Lineaire kijk- en luistertijd nemen verder af

Deze week hebben we bij Het Media Loket het rapport Media 2030 gepubliceerd (pdf, na registratie). Daarin wordt een beeld geschetst van de mediaconsumptie in 2030. Uit het rapport blijkt, dat de lineaire kijk- en luistertijd verder afnemen richting 2030, dat tv- en radiozenders gaan verdwijnen, het aantal printtitels zal afnemen en de mediaconsument zal belangrijker worden als financier van de content. Het omzetaandeel van de adverteerder zal daardoor afnemen. De groei van de digitale mediaconsumptie vindt vooral in de oudere doelgroepen plaats.

Media 2030 bestaat uit twee delen:

- En analytisch deel over de periode 2000 – 2020, met daarin een overzicht van de belangrijkste parameters voor kijken, lezen, luisteren en communiceren.

- Een visionaire beschouwing gebaseerd op 10 interviews met experts uit de media- en marketingwereld. 10 vragen x 10 experts = 100 bouwstenen voor een visie richting 2030 over mediaconsumptie.

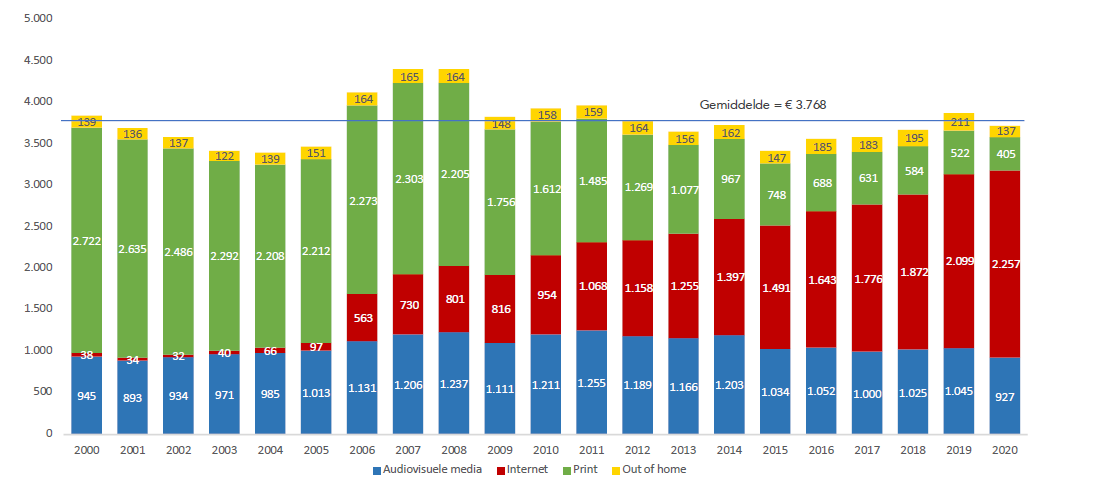

In de afgelopen 20 jaar heeft een grote verschuiving van het adverteerdersbudget plaatsgevonden waarbij een groot deel van het advertentiegeld van print naar online is gegaan. Het totale advertentiebudget groeide niet of nauwelijks en bedraagt jaarlijks zo’n € 3,8 miljard. Daarvan ging € 2,3 miljard van print naar online tussen 2000 en 2020. De digitalisering van de media met als gevolg ontlezing heeft directe gevolgen gehad voor de budgetallocatie van adverteerders.

Afbeelding1: Netto mediabestedingen 2000-2020 (x € miljoen) – Bron: Nielsen

Ontlezing

Vooral bij de jongere doelgroepen is er sprake van ontlezing (minder papier lezen), maar ook in 35-49 jaar lijkt digitaal lezen het te gaan winnen van papier lezen. De dalende oplages, bereik en advertentiebestedingen hebben vooral in de magazinemarkt geleid tot het stopzetten van bekende titels. Viva is daar een bekend voorbeeld van. Bij de dagbladen zijn papieren abonnees omgezet naar digitale betaalrelaties, al dan niet met een papieren editie in het weekend.

De concurrentie van het internet en de opkomst van sociale media hebben de tijdschriften minder relevant gemaakt voor lezers. De dagbladen weten hun lezers deels nog te behouden, maar ook hier ligt de vergrijzing op de loer in combinatie met forse concurrentie van grote tech-bedrijven als Google en Facebook. De globals brengen wel traffic, maar geen omzet.

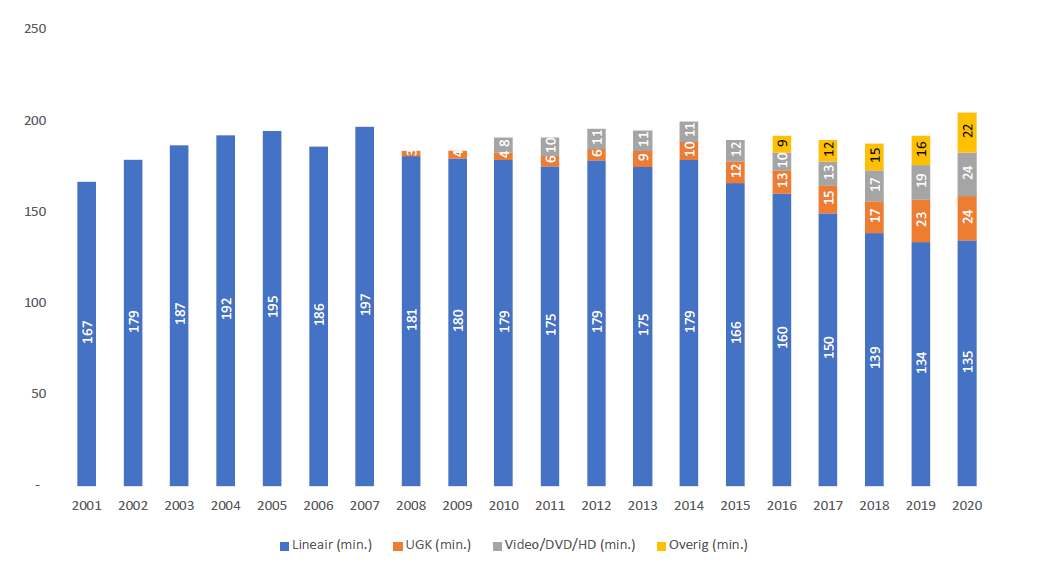

Afbeelding 2: Kijktijd televisie (6+, 0-24 uur) in minuten per dag, 2001-2020. Bron: Stichting KijkOnderzoek

Van lineair naar non-lineair

Ondanks de snelle ontwikkelingen op het gebied van digitalisering en devices is live televisiekijken op een televisiescherm nog steeds de belangrijkste vorm van ‘kijken’. Tot 2010 was dat zeker het geval en speelden de moderne vormen van kijken niet of nauwelijks een rol. Tien jaar later is lineair kijken met 25% afgenomen en in sommige (jonge) doelgroepen zelfs meer dan 40%. Lineair kijken vergrijst en de jongeren zoeken hun vertier op andere online plekken en komen volgens de geïnterviewde experts niet meer terug in het lineaire domein.

Net als bij print wordt de consument een steeds groter financier van de content. Het omzetaandeel van de kijker op de televisie- en videomarkt is in korte tijd opgelopen tot 34% en het einde lijkt nog niet in zicht in een markt waarin de kijktijd groeit en muteert van lineair naar non-lineair. De omzetaandelen tussen kijker en adverteerder lijkt op die van de dagbladen, waar de lezers inmiddels verantwoordelijk zijn voor ruim 80% van de inkomsten.

De ontwikkelingen van ‘luisteren’ tussen vooral 2010 en 2020 lijken in grote lijnen op die van ‘kijken’. Lineair verliest terrein ten koste van non-lineair, waarbij de 13-34-jarigen de grootste daling laten zien. Hierdoor treedt vergrijzing op in het lineaire deel. Ondertussen eisen de internationale streamingdiensten steeds meer consumptietijd op en zijn gebruikers steeds meer bereid om te betalen voor content.

Het Nationaal Luister Onderzoek (NLO) volgt de ontwikkelingen van het luisteren met de recente introductie van twee nieuwe IP-standaarden en publiceert maandelijks een toplijst van audiostreams en podcasts/audio on demand. Spotify zet actief in op podcasts en biedt derden de kans in dit domein te adverteren. Ook voor betalende accounts. Hierdoor ontstaat in het non-lineaire deel van luisteren een kansrijke omgeving voor adverteerders en concurreert het met advertentieruimte in het lineaire luisterdeel.

Substitutie en concurrentie

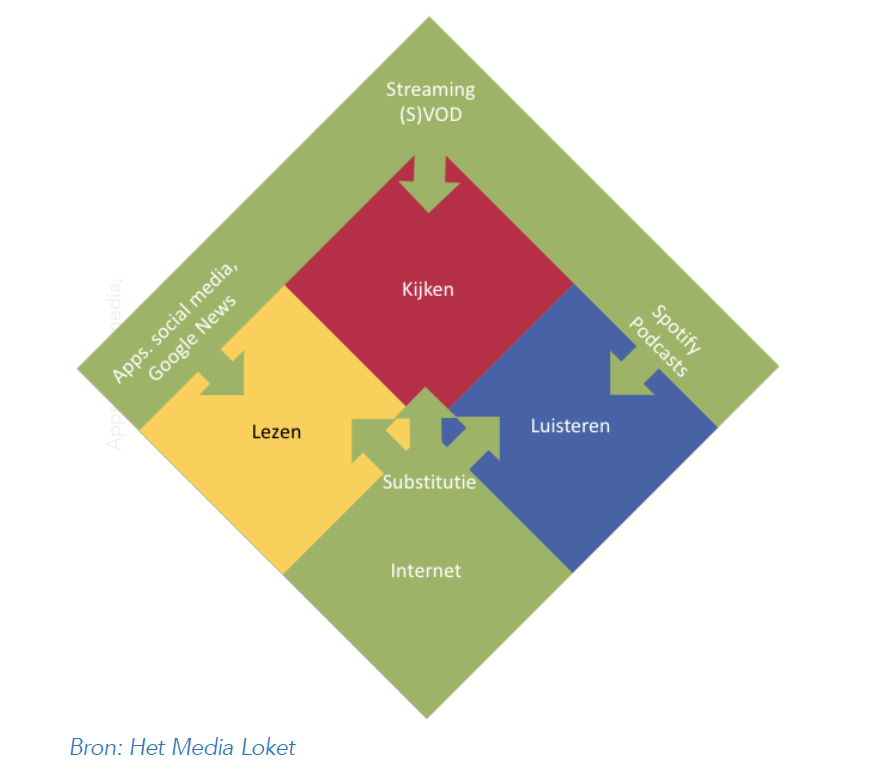

De digitalisering van mediaconsumptie vindt uiteraard ook op het internet zelf plaats. In de relatief korte tijd dat het internet bestaat is het uitgegroeid tot het belangrijkste kanaal voor adverteerders, getuige het grote bestedingsaandeel van online advertising ten opzichte van de andere media. Geavanceerde technieken in combinatie met schaalgrootte hebben adverteerders in de loop van de tijd verleid om een groot deel van hun budget te verplaatsen van de klassieke media naar online.

Sociale media en de smartphone voeren vooral in het laatste decennium de boventoon als het gaat om online activiteiten en het gebruik van apparaten. Ze begeleiden de gebruikers van online consumeren naar online communiceren. De jongere doelgroepen nemen hierbij het voortouw, daar waar ze de oudere media steeds meer links laten liggen.

Afbeelding 3: Digitale substitutie en concurrentie voor klassieke mediadomeinen.

Op het gebied van contentdistributie is sprake van substitutie waar internet deels functies van bestaande kanalen overneemt. Het vervangt soms de ether bij radio, de analoge kabel bij televisie en papier bij print. Tegelijkertijd concurreert het internet direct met diezelfde media omdat het steeds meer online consumptietijd opeist ten koste van kijktijd, luistertijd en leestijd in de klassieke domeinen.

Toekomstvisie

De uitkomsten van expertinterviews laten onomstotelijk zien dat de digitale transitie volop gaande is in de consumptie van media. Dat was de afgelopen tien jaar zo en dat zal zich komende tien jaar in een versneld tempo doorzetten. Jongere doelgroepen groeien niet meer naar klassieke mediapatronen en oudere doelgroepen komen door steeds geavanceerdere techniek in aanraking met digitale diensten. De groei van de consumptie van digitale media zit vooral in deze oudere doelgroep de komende jaren.

De ontlezing (minder papier lezen) zet door en er zullen meer titels verdwijnen, maar het magazinekanaal zal blijven bestaan voor specifieke doelgroepen/niches. De lezer zal daarbij steeds belangrijker worden als financier van de content. Dat laatste is bij de dagbladen ook het geval, de vraag is of de duiding ‘dagblad’ nog zal bestaan in 2030. De experts voorzien een verschuiving van dagblad naar een weekblad met op werkdagen een rijk gesorteerde online omgeving.

De consumptie van lineaire content via televisie en radio zal verder afnemen, ook in de oudere doelgroepen. Zij zijn nu de belangrijkste afnemers van die content, maar zoals gezegd vinden ook zij steeds makkelijker de weg naar non-lineaire content. De concurrentie in dat veld zal toenemen. Niet alleen tussen de diensten onderling, maar ook tussen streamingdiensten, gameplatformen en metaverse-achtige omgevingen.

De globals blijven – met of zonder opsplitsing – hun dominante rol vervullen in het aanbieden van schaal, data, technologie en slimme oplossingen voor adverteerders. Ze zullen de adverteerder en zijn merken meenemen naar de nieuwe (virtuele) wereld met onuitputtelijke mogelijkheden. De adverteerder tenslotte zal zijn budget blijven uitgeven aan mediakanalen, maar de omgeving en vorm zullen veranderen. Om die verschuiving goed te monitoren is een aangepaste registratie van de budgetten nodig, die meer meet dan de huidige uitgaven aan advertising.

Download het volledige rapport

Het volledige rapport Media 2030 kan je via de website (pdf, na registratie) downloaden. In het rapport is ook de visie van tien experts verwerkt die hun visie gaven op de vijf hoofdonderwerpen en mediaconsumptie in 2030. Dat zijn, in willekeurige volgorde:

- Arno Otto – Chief Transformation Officer bij Talpa Network. Voorheen directielid van RTL Nederland, Pro Sieben, AdLINK.

- Marco Derksen – Digitaal strateeg/ondernemer en docent. Oprichter van o.a. Marketingfacts, Upstream en Koneksa Mondo.

- Goos Eilander – Marketing Strategy en Development bij MarketResponse. Voorheen oprichter en directeur van Trendbox en lid van de raad van toezicht NIMA.

- Jeroen Verkroost – Directeur Digitale Transformatie bij Holland Casino. Daarvoor vergelijkbare posities bij o.a. DPG Media en SBS/Veronica. Bekend van de podcast de Jeroenen.

- Bas de Vos – Senior Director bij Kantar met als ‘product’ Audience. Hiervoordirecteur Stichting KijkOnderzoek en hoofd research bij STER.

- Berry Punt – Marketing Manager Nielsen Nederland. (Mede-) auteur van ‘De opbrengst van een kijkminuut’.

- Henriette van Swinderen – Directeur bvA netwerk van merkleiders. Daarvoor marketing- en communicatieposities bij o.a. Schoonenberg en T-Mobile.

- Ruud de Langen – Chief Growth Officer bij dentsu Benelux. Was hiervoor Chief Creative Officer bij Talpa Network en CEO van Mindshare Nederland.

- Rutger Tuit – Tech x Creativity | YouTube x Google. Tot januari 2021 boardmember van VIA Nederland en tussen 2010 en 2016 diverse functies bij GroupM.

- Edmund Lauf – Senior Researcher bij Commissariaat voor de Media. Daarvoor een vergelijkbare functie aan de Universiteit van Amsterdam/Ascor.

Sinds 1989 actief in het mediavak. Begonnen bij dagbladen, daarna televisie en sinds 1997 zelfstandig vanuit Het Media Loket. Publiceert (veelal in opdracht) over ontwikkelingen in de mediamarkt, is adviseur, strateeg en onderzoeker in de offline en online mediamarkt. Onderhoudt een weblog met de veelzeggende naam Mediaonderzoek.nl. Presenteert regelmatig op diverse nationale en internationale congressen en organiseert maatwerk workshops voor grote en kleine klanten.

1 Reactie

Plaats reactie

Je moet ingelogd zijn op om een reactie te plaatsen.

Heel interessant overzicht! Bedankt.