Eenvoudig je nieuwe huis financieren, waarom bestaat dat niet in Nederland?

Vol trots stap je het statige bankkantoor binnen. Je bent helemaal in de wolken met je nieuwe woning en de verbouwing die je gaat doorvoeren. Jouw droompaleisje! Maar na de eerste vragen van de adviseur haak je af. ‘Mag ik uw ID-kaart? Heeft u een vaste baan? Heeft u uw salarisstrookje?’ Beste adviseur, doe dan op zijn minst alsof je interesse hebt in mijn droompaleis!

Verbazing over de berichtgevingen hypotheekmarkt

Hooguit eens in de paar jaar bezoeken de meeste mensen nog een bank. Vaak is dat voor de complexe producten, zoals een hypotheek. Zij willen dan eenvoudigweg geholpen worden, op zoek naar een helpende hand in het bos van financiëleproducten. Met toenemende verbazing volg ik daarom de recente berichtgevingen in de media over de hypotheekmarkt.

Eerst werden de nieuwe tarieven openbaar gemaakt voor hypotheekadviezen en afhandeling. De verschillen en onduidelijkheden die daaruit voortvloeien, zijn volgens mij nog nooit zo groot geweest! Vrijwel direct daarna val ik bijna van mijn stoel als de grote banken bekendmaken om vervroegd hun loket te sluiten. Als klap op de vuurpijl maakte onze overheid eind vorig jaar bekend de regels toch maar een kwartaal op te schuiven en bovendien achter de schermen ook nog eens druk te werken aan een versoepeling! Het wordt er voor de klant niet eenvoudiger op!

Veranderingen vanaf 2013

Ik realiseer mij dat er vanaf 2013 nogal wat op ons afkomt wat betreft veranderingen in de financiering van een woning. Consumentenprogramma’s en financiële deskundigen hebben het er maar druk mee. Zelf wil ik graag stilstaan bij een tweetal veranderingen:

-

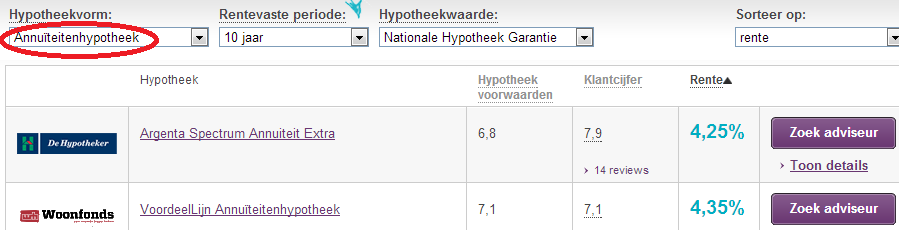

Vanaf 2013 kunnen alleen nog de zogenaamde annuïtaire hypotheken worden afgesloten. Vervelend voor de maandlast, maar het maakt het vergelijken van hypotheekproducten wel een stuk eenvoudiger. Volgens mij resulteert dit in een enorme toeloop naar de toch al zo populaire vergelijkingssites.

Afbeelding: zoeken wordt weer een stuk eenvoudiger met slechts één hypotheekvorm

Net als ik me bedenk hoe simpel financieren straks gaat zijn, zie ik daar de berichtgeving over de nieuwe advieskosten:

-

Vanaf 2013 moeten consumenten apart betalen voor de advieskosten bij het afsluiten van een hypotheeklening. Verdienen aan een onwetende klant via een provisie mag niet meer. Daar dreef toch de hele sector op, denkt u misschien? Klopt, maar de verdienmodellen liggen op hun kop.

Alleen het doorberekenen van advieskosten mag nog. Het betalen van advieskosten wordt volgens mij door consumenten heel anders ervaren dan kosten betalen in de vorm van provisie (deze werden veelal slim weggewerkt). Ik voorspel dat het betalen in de vorm van advieskosten daarom een heuse prijzenoorlog gaat uitlokken. De Rabobank is alvast maar gestart en profileertzich plotseling als prijsstunter.

De vraag die ik hierbij interessant vind, is wat er gebeurt als alles digitaal wordt afgehandeld.En dan ook echt alles. Het hele klantproces, van de eerste oriëntatie tot en met alle financiële afhandelingen. Hoeveel advieskosten blijven er dan nog over?

Online hulp bij de aankoop van de woning

In Amerika is nog niet zo lang geleden een dergelijk concept op de markt gebracht door een kleine groep mensen. Zij stelden terecht vast dat het kopen van een huis en alles eromheen één van de grootste stressveroorzakers is. Daarop stelden zij zichzelf enkele vragen: “Hoe ziet een ideale omgeving eruit voor iemand die een huis koopt of wil kopen, hoe gedraagt die omgeving zich en hoe denkt die omgeving?”. Dit resulteerde in de website Doorsteps.com. Ik wil je echt eens vragen naar dit hele korte filmpje van Doorsteps te kijken.

Doorsteps is in mijn ogen een fantastische tool die (potentiële) woningkopers bij de hand neemt en daadwerkelijk helpt. Op het juiste moment, op de juiste plaats, zonder opdringerig te worden. Integendeel, Doorsteps toont daadwerkelijke interesse in mij, in mijn droompaleis. Nederlandse financiële partijen en banken opgelet! Dit soort partijen gaat ook de Nederlandse markt veroveren. Gedreven door het willen helpen van mensen, zonder advieskosten en daardoor succesvoller dan de statige bankkantoren.

Hoe sta jij hier tegenover? Welke andere interessante ontwikkelingen zie jij die het kopen en financieren van een huis eenvoudiger maken? Zie je mooie voorbeelden vanuit andere branches die hierin kunnen helpen, ik hoor het graag!

Maak de verbinding met je klant! Offline en Online

Het beroep van assurantie-adviseur is vrijwel verdwenen, ik verwacht dat het beroep van hypotheekadviseur ook verdwijnt.

Wat doet een hypotheekadviseur nou eigenlijk helemaal? Een of twee gesprekjes voeren, een sommetje maken, een paar offertes opvragen….. Dat kan ook online.

De toets of iemand de woonlasten kan blijven betalen ligt bij de hypotheekverschaffer, daar voegt de hypotheekadviseur weinig aan toe.

Wel zal de markt voor financieel adviseurs / financiële planners groeien, maar die moeten veel breder georiënteerd zijn dan alleen hypotheken / woonlasten.

Hoi Anton,

leuk stuk. Heel actueel ook. Ik vroeg me af of je al op onze website hebt gekeken. Volgens mij is onze execution only hypotheek een mooi voorbeeld van eenvoudig je nieuwe huis financieren. Drie hypotheekvormen, maximaal 80 tot 90% van de aankoopwaarde van je nieuwe woning lenen en zelf weten of en waar je advies inwint. En niet eens gestart omdat de markt nu verandert, maar deze hypotheek bieden we al een poosje langer aan 😉

Benieuwd wat je ervan vindt!

Groeten,

Hans Kramer

Community manager MoneYou

Beste Diederick en Hans, bedankt voor jullie reacties.

Mooie initiatieven, goede timing ook (niet geheel toevallig lijkt mij;). Ik denk dat steeds meer klanten jullie aanbod gaan vinden. Zeker als het ‘vergelijkend warenonderzoek’ alleen maar eenvoudiger wordt.

Maar het denken vanuit de ‘Doorsteps’ gedachte gaat volgens mij nog een paar stappen verder. Het gaat me ook niet zo zeer om Doorsteps, maar meer om de manier van denken. ‘Wij vinden jou’ in plaats van waar moet ik als klant op het web zoeken. Doorsteps is een voorbeeld van zogenaamde ‘buying incubators’ waarbij de geïnteresseerde in een woning een profiel aanmaakt en die vult met voor hem/haar relevante persoonlijke gegevens. De objectieve partij die dit biedt is slechts geïnteresseerd in het helpen van de klant en brengt het juiste aanbod op het juiste moment. Dit gaat veel verder dan de financiering alleen. Het start al bij de eerste oriëntatie bij het zoeken van een woning en helpt je gedurende langere tijd in het gehele aankoopproces. Hoe staan jullie hierin?

Hoi Anton,

Het is natuurlijk een hele interessante gedachte om de hele keten te integreren: in kaart brengen van je woningbehoefte en je keuze voor een woning tot en met het afsluiten van een hypotheek. Ik geloof wel dat de meeste consumenten gebaat zijn bij een begeleiding van kop tot staart. De dienst die Diederick introduceert lijkt nog erg gericht op het laatste stukje van het oriëntatieproces: het uitzoeken en afsluiten van de financiering. Maar correct me if I’m wrong. Een dienst als Doorsteps lijkt een superslimme stap en zet de consument zelf achter het stuur. Maar dan moeten de aangeboden producten ook wel te snappen zijn. Daarom kijken wij niet alleen naar innovatie, maar blijven we vooral ook scherp focussen op een begrijpelijke uitleg van onze hypotheekproducten, transparantie over wat andere klanten van onze producten vinden en een eenvoudig aanvraagproces. En als mensen advies willen, kan dat natuurlijk. Kost bij ons maximaal € 700,-.

Ik gok dat (vrijwel) alle spelers zullen kijken naar mogelijke nieuwe interessante constructies. Het nieuwe umfelt van de hypotheekmarkt is er nog maar net twee weken. Dus ik ben heel benieuwd!

Als ik het goed begrijp gaat “Doorsteps” uit van het volgende principe.

Voorbeeld:

Ik heb net een taxatie gemaakt van een woning.

In het rapport wordt melding gemaakt van een aantal zaken die verbetert kunnen / moeten worden.

Is het dan de bedoeling dat het dan aangesloten vaklieden

uitnodigt om vrijblijvend een offerte te doen aan de

opdrachtgever van het taxatie rapport.

@peter, bedankt voor je vraag. Het activeren van vaklieden behoort niet tot de primaire hulp. Ik weet niet hoever Doorsteps haar proces wil gaan doorvoeren, maar het zou een uitvloeisel kunnen zijn van het concept.

Hoi Anton,

Prima stuk, je legt de vinger op een aantal zere plekken.

Ook ik probeer mijn steentje bij te dragen aan de gewijzigde marktomstandigheden, door het lanceren van de site adviestariefvergelijker.nl. Hiermee wil ik de consumenten helpen, zodat zij adviestarieven, diensten en waarderingen van financieel adviseurs kunnen zoeken en vergelijken. Tegelijkertijd probeer ik de financieel adviseurs te helpen om vindbaar te zijn voor klanten. Deze site helpt de klant in het begin van een fase. De strategie van Doorsteps gaat nog vele malen verder! Heel mooi om te zien!

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!