Hoe kan de financiële sector social media gebruiken? (deel 1)

Welk onderzoek je er ook op naslaat, verwacht wordt dat social media steeds meer een vlucht gaan nemen. Is het een hype? Ja, in de zin dat er mijns inziens overmatig aandacht aan besteed wordt. Maar hypes zijn doorgaans van voorbijgaande aard. En dat geldt volgens mij voor social media niet: Social media zijn here to stay! In dit artikel (de eerste in een reeks) komen nagenoeg alle mogelijke toepassingen van social media in de financiële sector voorbij.

Social media verandert onze manier van communiceren

In mijn eerdere artikelen over social media (11 redenen waarom banken iets met social media zouden moeten doen, deel 1 en deel 2) verwees ik al naar het boek Socialnomics en de bijbehorende video Social Media Revolution 2. Daarin constateert Erik Qualman dat social media een fundamentele verschuiving te weeg zal brengen in de manier waarop we met elkaar communiceren. De marketingstrategie, waarbij bedrijven alleen maar boodschappen zenden via commercials, advertenties en dergelijk (buy, beg, or bug your way in) zal steeds minder prominent worden. Bedrijven in het algemeen en de financiële sector in het bijzonder zullen meer en meer de dialoog en interactie met haar klanten moeten opzoeken. Het vertrouwen van de klanten in hun bank is nog steeds niet of onvoldoende hersteld. Dit kan nog jaren duren. Het vertrouwen kan onder andere hersteld worden door voortdurend te streven naar een optimale customer experience, waarbij de loyaliteit aan het merk in belangrijke mate wordt bepaald door de interactie tussen bank en klant via alle kanalen. Social media spelen daarbij een belangrijke rol.

Wat is social media?

Het lijkt een obligate vraag voor de lezers van Marketingfacts, maar het is goed om nog even een duidelijke omschrijving van social media te geven. Het is een misverstand dat social media vooral bestaat uit Hyves, YouTube, Facebook, LinkedIn, Twitter, et cetera. Je hebt het dan eerder over social networks. Bij de social media gaat het om online conversatie en de kunst van het luisteren, leren en delen. Onder social media verstaan we o.a. de volgende toepassingen: Wiki’s (b.v. Wikipedia), reviewsites (bijv. Zoover.nl), (micro)blogs (b.v. www.finno.nl en Twitter), social newssites (b.v. NUjij.nl). social bookmarking (delen van interessante websites b.v. Google Bookmarks), online games en virtuele werelden (b.v. World of Warcraft en Second Life), social networksites (b.v. Hyves en LinkedIn), multi mediasites voor het delen van foto’s, video’s, et cetera (YouTube.com en Flickr.com), online samenwerken en co-creation (b.v. Mindmeister.com, en Battle of Concepts) en crowdfunding (samen financieren b.v. TenPages.com, Seeds en CrowdAboutNow).

Luisteren, leren, aanpassen en delen

Zoals gezegd draait het bij social media om de online conversatie: luisteren, leren en delen. Wat mij betreft ontbreekt er een onderdeel, namelijk het logisch vervolg op leren: aanpassen.

Door social medial liggen de meningen over banken, verzekeraars en hun producten en diensten tegenwoordig op straat. Is dat een bedreiging? Niet als je naar de meningen luistert, erop reageert en je producten, diensten en organisatie erop aanpast. Is het een kans? Ja zeker, het levert fantastische customer insights op, inzichten die je samen met je klanten kunt omzetten in nieuwe- en verbeterde producten en diensten (crowd sourcing en co-creation). Als je vervolgens goede producten en diensten, een goed serviceniveau en een optimale customer experience hebt dan zullen klanten in social media zich positief over je merk, producten, diensten en organisatie uitlaten. De Net Promotor Score (NPS) is een goede indicatie voor klanttevredenheid. De ING past tegenwoordig de Transactional Net Promotor Score toe. Bij de NPS deel je als promotor je goede ervaring met familie en vrienden. En die word-of-mouth gaat in de toekomst steeds vaker via social media. Het virale effect van social media is vele male groter dan dat van een verjaardagsfeestje. Kortom: in de toekomst kom je als bank niet meer weg met een middelmatige producten, dienstverlening en service en moet je voortdurend streven naar customer excellence (combinatie van customer intimacy en operational excellence).

Hoe kan de financiële sector social media inzetten?

Onderstaand schema is ontwikkeld door Ingmar de Lange van Mountview, Judith Hordijk en Wilco Kaasenbrood van Hyves en geeft een duidelijk overzicht van de toepassingsgebieden van social media voor organisaties. In dit artikel geef ik voor ieder toepassingsgebied mijn visie en een aantal al bestaande voorbeelden in de financiële sector (dit artikel inspireerde mij).

Bovenstaand model is ontwikkeld door Ingmar de Lange van Mountview, Judith Hordijk en Wilco Kaasenbrood van Hyves (klik op afbeelding voor vergroting).

Social media als communicatiekanaal

Voorlichting

Social Media kan prima gebruikt worden voor het verspreiden van (nieuws)berichten. De boodschap moet echter wel relevant zijn. Uit onderzoek blijkt namelijk dat veel Facebook- en Twittergebruikers stoppen met het volgen van organisaties doordat deze te veel (saaie) berichten sturen en te vaak berichten met een commercieel karakter.

Voor het verspreiden van (nieuws)berichten wordt ook regelmatig gebruik gemaakt van weblogs oftewel blogs. Daarin kennen we het onderscheid tuszen persoonlijke blogs en corporate- en organisatieblogs. De scheidslijn tussen persoonlijke- en corporate blog is niet altijd duidelijk. Zo is de blog van de CEO van ING Direct een combinatie van beiden. Bij corporate blogs kunnen we nog het onderscheid maken naar interne blogs en externe blogs. De interne blogs zijn vooral gericht zijn op het verbeteren van de interne communicatie en dragen bij in het uitdragen van de gewenste cultuur. Externe blogs worden vaak voor externe doeleinden, zoals marketing, branding en public relations gebruik. Een voorbeeld van een extern corporate blog in de financiele sector is Visa Viewpoint: ‘perspectives on digital currency’. Andere voorbeelden zijn de Raboblog van de Rabobank Utrecht en omgeving en Scotiabank’s ‘Get Growing for Business’.

Een meer specifiek (nieuws)bericht is het persbericht. Tegenwoordig wordt het ouderwetse persbericht steeds vaker vervangen door een social media persbericht. Goede voorbeelden hiervan zijn de persberichtenpagina’s van MoneYou en ING.

Service

Menig bank luistert al goed naar wat klanten online zeggen over het merk, producten, diensten en service. De daarvoor ingerichte webcareteams reageren adequaat op Twitterberichten, blogs, fora, et cetera. Ik voorzie dat webcare de nieuwe klantenservice wordt en niet enkel een aanvullende klantenservices is. Mocht het niet zo’n vaart lopen, dan zal het in ieder geval een nieuwe standaard neerzetten. Wie wil er in de toekomst nog een brief sturen of een online klachtenformulier invullen en vervolgens een paar weken op antwoord wachten? Een Twitterbericht is sneller geplaatst en leidt meestal direct tot een reactie.

Daarnaast is er nog de ontwikkeling dat klanten elkaar helpen. Via klantcommunities gemaakt met GetSatisfaction.com kunnen klanten vragen stellen, die enerzijds door medewerkers van het bedrijf beantwoord worden, maar ook door andere klanten. Ook kunnen klanten ideeën inbrengen, waarop anderen weer kunnen reageren. Het Nederlandse digitale huishoudboekje Yunoo maakt ook gebruik van GetSatisfaction.com.

Social Media en beleving

Emotie

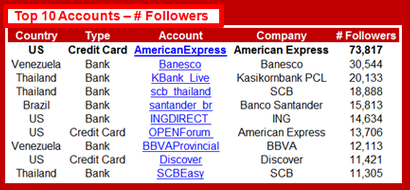

Mensen delen op sociale media spontaan hun enthousiasme voor merken. Je ziet dit vooral terug bij lifestyle merken. Het zijn merken zoals H&M, BMW en Heineken die bijvoorbeeld op Facebook miljoenen fans aan zich weten te binden. Kan een bank dat ook? Hoogstwaarschijnlijk niet. Financiële producten zijn over het algemeen geen sexy, high interest producten. Onlangs verscheen de Top 50 Social Media Brands, gebaseerd op de social media reputation-index. De index is afgeleid van het ‘lawaai’ rondom een merk (‘reach’) en de populariteit (‘satisfaction’). Daarnaast word rekening gehouden met de actualiteit (‘recency’). In de Top 50 staan slechts twee financiële dienstverleners: American Express (38) en Visa (50). Deze index, maar ook onderstaande populariteit op Facebook en Twitter illustreren de beperkte brandappeal van financiële instellingen in social media. De financiële instellingen met de 10 most liked Facebookpages en Twittervolgers in december 2010 staan in onderstaande overzichten (bron: Visible-Banking.com).

De betreffende Facebook-communities zijn vaak groot, omdat ze juist niet over producten of diensten gaan, maar over een sport die de financiële instellingen sponsoren of een goede doelen actie (Chase Community Giving). Ik noem dit altijd geleende interesse. Je leent een ander onderwerp (sport, goed doel of andere sponsoring) om je eigen merk meer aantrekkingskracht te geven. Er zijn zeer weinig financiële producten of diensten, die emotie met zich meebrengen, maar de aanleiding misschien des te meer (onderneming starten, bedrijfsoverdracht, ABN AMRO World Tennistournament, Rabobank Cycling Team, et cetera). Kortom: social media lenen zich minder voor de distributie van financiële producten en diensten, maar kunnen met het raken van de juiste snaar wel positief bijdragen aan de merkbeleving.

Ervaring

Over producten en diensten wordt steeds vaker een sociaal laagje gelegd, waardoor klanten hun bijvoorkeur positieve ervaringen kunnen delen met hun netwerk. De Facebook like-button is een goed voorbeeld. En ook de Twitter share-button wordt vaak gebruikt om een ervaring via Twitter te delen. Ook financiële instellingen spelen hierop in. ABN AMRO maakt het sinds kort mogelijk om recommendations te geven bij bepaalde services (bijv. Saldo App), die vervolgens gedeeld worden binnen LinkedIn. Deze ontwikkeling past bij de feitelijke constatering dat klanten steeds meer vertrouwen op zogeheten peer recommendations (ervaringen en aanbevelingen van familie, vrienden en netwerk) in plaats van advertenties. Dit geld vooralsnog in meerdere mate voor consumenten en mindere mate voor ondernemers, maar het is een kwestie van tijd voordat dit verandert. In de VS en Canada zijn er al een aantal financiële instellingen die de conversaties over hun producten op hun eigen website plaatsen, bijvoorbeeld American Express. USAA en CIBC. Allen hebben gemeenschappelijk dat ze de dienstverlening van Bazaarvoice gebruiken. Bazaarvoice levert de software, de moderatie en de managementinformatie. Ze kunnen dat geintegreerd doen. Zo kan je bijvoorbeeld als bank zowel op je eigen website als bijvoorbeeld op Facebook klantbeoordelingen op eenzelfde wijze verzamelen en weer op je eigen website laten zien. Hoe transparant wil je het hebben. In Nederland is Interpolis glashelder als het gaat om klantbeoordelingen. Als klant kan je op de internetsite van Interpolis producten beoordelen. ABN AMRO is inmiddels begonnen met het verzamelen van recommendations van ondernemers over haar diensten. Ze doet dit op haar LinkedIn companypage. Ik wil jullie het volgende voorbeeld van peer recommendations niet onthouden. Wat gebeurt als een ondernemer op Twitter vraagt: ‘We overwegen over te stappen naar Triodos, de duurzame bank. Wat zijn de ervaringen? Graag feedback.’ Zie het vervolg hier.

Als het gaat om ervaringen, wordt social media niet alleen gebruikt voor het uitwisselen van ervaringen op het vlak van producten en diensten. De laatste jaren hebben diverse Nederlandse financiële instellingen communities voor klanten opgezet. Deze communities hebben vaak als doel ondernemers te helpen bij het online netwerken en/of het uitwisselen van kennis en ervaringen op allerlei deelgebieden van van het ondernemen. Zo startte ABN AMRO een paar jaar geleden Flametree, een online ondernemersnetwerk, dat na ruim anderhalf jaar weer de deuren sloot. Ook de Rabobank erkent het belang van een sociaal netwerk voor ondernemers en startte in 2008 de Rabobank Starterscommunity. Meer over de ervaringen met deze community lees je hier. De ING lanceerde eind vorig jaar ING Ondernemerssupport, voor en door ondernemers: ‘U kunt er kennis uitwisselen, sparren met andere ondernemers en informatie opvragen’. In Ierland is de Ulster Bank een community begonnen voor startende ondernemers. Smallbusinesscan.com heeft in minder dan een jaar tijd 6.000 leden, die elkaar helpen bij allerlei praktische zaken waar ze als starter tegen aan lopen. Ron Immink, van Smallbusinesscan.com, vertelde mij onlangs dat de user-generated content gebruikt wordt om een startup knowledgde centre op te zetten en de content voor medewerkers van de bank tot een beter begrip van de doelgroep leidt. Er zijn nog legio andere voorbeelden van financiele instellingen die online ondernemersnetwerken zijn gestart, onder eigen naam of powered by: HSBC Business Network, Visa Business Network, RBS’ Smarta.com (business advice, guides and networking) en Bank of America’s Small Business Online Community. Naast genoemde ondernemersnetwerken, zijn er nauwelijks door financiële instellingen online netwerken voor consumenten opgezet. Enige tijd geleden startte Alex en Binck de online beleggerscommunity Shares.nl.

Moet je als bank eigen communities beginnen of je aansluiten bij grote bestaande sociale netwerken zoals LinkedIn (fish where the fish are)? Er is geen goed of fout. Of je er goed aan doet om een eigen community te starten wordt bepaald door de opzet van de community, je doelgroep en de relevantie voor de klant. Relevantie is overigens een key success factor. Geen relevantie, geen bestaansrecht. Door het hebben van een eigen community of daaraan deel te nemen, kan je nog beter luisteren naar je doelgroep en de insights gebruiken voor het ontwikkelen van nieuwe (marketing)proposities, producten of diensten.

Tot zover deel 1 van dit artikel. Deel 2 volgt woensdag aanstaande. Hoewel ik veel voorbeelden van social media in de financiële sector in kaart heb gebracht, is het overzicht niet uitputtend. Heb ik goede voorbeelden gemist? Deel ze met mij en de lezers van Marketingfacts. Ook ben ik benieuwd naar jouw mening over de toepassing van social media in de financiële sector. Deel je mening onderaan dit artikel.

Dit artikel verscheen eerder op www.finno.nl, mijn persoonlijke blog.

Met 25+ jaren ervaring in de financiële sector heeft Pascal vele facetten van deze boeiende sector, die altijd in beweging is, gezien. Verandering is een belangrijke constante die voortdurend om innovatie vraagt, soms incrementeel, soms radicaal. Vanuit zijn passie voor innovatie streeft hij voortdurend, altijd vanuit het perspectief van de klant, naar een betere financiële dienstverlening voor consumenten en bedrijven. Dat kan zijn aan de ‘voorkant’, dus bouwen aan onderscheidende customer journeys (o.a. propositie-ontwikkeling). Of aan de ‘achterkant’, waar processen en technologie een belangrijke bijdrage leveren aan de uiteindelijke customer experience. Daarnaast heeft hij in het verleden als strategie consultant bij Capgemini Invent en digital officer bij VvAA belangrijke bijdragen geleverd aan visie-ontwikkeling, digitale strategieën en -transformaties. Tot voor kort was hij verantwoordelijk voor personalisation bij ING Business Banking. Met zijn persoonlijke blog www.finno.nl als instrument volgt hij de ontwikkelingen op het vlak van innovatie in de financiële sector op de voet. Door zijn ruime ervaring in de financiële sector heeft hij kennis van en ervaring in de volgende domeinen (niet uitputtend): informal investment, kredietverlening, social media, (digital)marketing, werkkapitaaloptimalisering, e-commerce, (hyper)personalisation, verzekeringen, (digital) strategie, digital customer experience. Pascal schrijft op persoonlijke titel.

American Express is inderdaad erg sterk op het gebied van social media. Zo zijn ze onlangs een krachtige partnership aangegaan met Foursuqare op het gebied van locatiegebaseerde marketing. Ook op het gebied van betalingen via mobiel (NFC) zullen ze marktleider worden.

Ha Pascal,

Wow, wat leuk dat je ons model hiervoor hebt gebruikt! Heel erg bedankt voor de nieuwe voorbeelden ter onderbouwing, dat wordt zeeeer op prijs gesteld!

Dus: een hele vriendelijke groet 😉

Ingmar

Goed artikel! Ook erg goed om te zien dat Social Media eindelijk per doelgroep wordt ingevuld. De modellen maken het steeds concreter en meer toepasbaar.

@ingmar jij, Judith en Wilco bedankt voor een inspirerend model. Het was een uitstekende leidraad voor het rangschikken van allerlei voorbeelden

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!