Gaat achteraf betalen marktaandeel afsnoepen van iDEAL?

De ontwikkelingen van online achteraf betalen staan niet stil. We zagen dat Klarna behalve met Neckermann nu ook met V&D samenwerkt en tijdens het Online Betaal Congres 2014 liet AfterPay weten bezig te zijn om een accountfunctionaliteit aan hun diensten toe te voegen. Een goed moment om de belangrijkste ontwikkelingen van online betalen onder de loep te nemen. Gaat achteraf betalen terrein winnen van iDEAL?

Markt van online betalen

De Nederlandse betaalmarkt wordt overheerst door iDEAL. In 2013 betaalt meer dan de helft van de online kopers met iDEAL. Er zijn 142,5 miljoen iDEAL transacties gedaan, wat 21,6 procent meer is dan het jaar daarvoor. Die groei is behalve aan de groei van de e-commerce-omzet ook te danken aan het feit dat steeds meer mensen voor iDEAL kiezen en meer buitenlandse webshops de iDEAL-methode aanbieden.

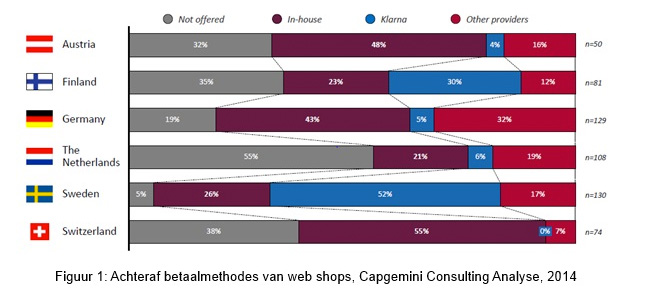

Het aantal online aankopen dat achteraf wordt betaald, loopt in Nederland achter op de rest van Europa. Waar in Nederland 20 procent van de online transacties achteraf wordt betaald, is dit in Zweden 27, in Duitsland 32 en in Zwitserland zelfs 43 procent. Ook het aantal Nederlandse webshops dat achteraf betalen aanbiedt, is betrekkelijk laag. Van de Twinkle Top 100 biedt minder dan de helft van de webshops een duidelijke achteraf-betaalmethode aan.

De belangrijkste reden dat we in Nederland minder vaak achteraf betalen, is dat we erg gehecht zijn geraakt aan iDEAL. 83 procent van de online shoppers noemt bekendheid als voornaamste voordeel om met iDEAL te betalen (Currence, 2013). In het onderzoek van BrandAsset™ Valuator naar de sterkste merken eindigt iDEAL in 2013 zelfs op de derde plaats, nog vóór grote namen als Albert Heijn, Coca-Cola en Philips. Uit interviews met webshop-eigenaren blijkt dat webshops niet graag de achteraf-betaalmethode (van leveranciers als Klarna en Afterpay) aanbieden en/of promoten, omdat de kosten erg hoog zijn.

Aanbieders van achteraf betalen

Alhoewel de helft van de Twinkle Top-100 webshops die achteraf betalen aanbiedt dit zelf organiseert, zijn Klarna en AfterPay bezig om marktaandeel te winnen. Zij zien kansen omdat 26 procent van de online kopers die niet met iDEAL wil betalen, aangeeft dat achteraf betalen hun voorkeur heeft; dit is 4 procent meer dan het jaar ervoor (Currence, 2013).

Hoewel beiden partijen nog relatief klein zijn – samen hebben zij rond 1 à 2 procent van de e-commerce transacties in handen – geven zowel Klarna en Afterpay aan een aanzienlijke groei door te maken. Helaas willen beide partijen de exacte groei in Nederland niet vrijgeven. Wel is bekend dat 7 webshops Klarna en 19 webshops van de Twinkle top-100 AfterPay aanbieden.

De grote vraag blijft of deze spelers in staat zijn om in de toekomst een groter marktaandeel te bemachtigen.

Ontwikkelen online achteraf betalen

Het gebruik van iDEAL zal naar mijn mening de komende tijd onverminderd blijven, vooral door nieuwe mobiele applicaties en de toenemende zorg voor het waarborgen van privacy. Of online achteraf betalen een vlucht gaat nemen, hangt naar mijn mening af van aan aantal factoren:

- Promotie van aanbieder. Om de Nederlandse markt te kunnen veroveren, moet er een stevige naamsbekendheid zijn. Nederlanders moeten de leverancier van de betaalmethode vertrouwen en er bekend mee zijn. De enige manier om dit te bewerkstelligen is door of een enorme marketingcampagne op te tuigen of samen te werken met al gevestigde spelers in de financiële wereld.

- Regelgeving. De papieren acceptgiro zal in 2019 volledig vervangen worden door de digitale acceptgiro. Ook is de verwachting dat er op het gebied van privacyregelgeving nog veel staat de veranderen. Dit geeft de leveranciers van online betaalmethodes ruimte om hierop in te spelen.

- Vervagen van grenzen. Webshops worden steeds internationaler, waardoor het belangrijker wordt om over de grenzen heen geld te kunnen innen. Webshops zullen meer gaan leunen op leveranciers van betaalmethodes die in meerdere landen actief zijn. De leveranciers van achteraf-betaalmethodes die Europese of wereldwijde bekendheid hebben, zullen een voorsprong gaan nemen.

- Promotie van webshops. Zolang webshops de mogelijkheid tot achteraf betalen ergens in een hoekje op de website verstoppen, raken online kopers niet bekend en vertrouwd met deze manier van betalen. De kosten van achteraf betalen spelen een belangrijke rol hierin.

Mijn conclusie is dat er nog heel wat moet gebeuren voordat achteraf betaalmethodes in Nederland net zo normaal worden als in andere landen in Europa. Pas als een achteraf-betaaldienst echt vertrouwd voelt voor de Nederlander, zal achteraf betalen een vlucht gaan nemen.

Marie-Christien van Wensen is een CRM & Digital Marketing expert

Uiteraard, er bestaat geen snellere manier van bestellen, dan achteraf betalen. Ik geloof in het vertrouwen in een webshop, niet in het merk van de betaaldienst. DirectPay Services B.V. Levert deze betaaldienst white label aan voor de grotere webshops. Een consument wil voor- of achteraf betalen. Ingewikkelder moeten we het niet maken.

Hoe zit het dan in elkaar voor de webwinkel eigenaar? De kans dat een klant niet gaat betalen wordt (zo kan ik me indenken) een stuk groter. Een valse naam en tijdelijk bezorg adres en weg zijn ze.

Beste Roy,

De meeste aanbieders van Achteraf betalen, nemen het gehele betaalrisico over. Voor men op rekening mag bestellen wordt er een creditcheck uitgevoerd.

In de meeste situaties komt er op neer dat een webshop de vordering verkoopt aan de aanbieder (factoringmaatschappij). Het volledige beheer en risico wordt dan overgenomen.

Er bestaan meerdere varianten. De variant hierboven wordt het meest gekozen.

DirectPay verzorgt de hele keten van het inningstraject in eigen beheer. Bij ons is het dan ook mogelijk om enkel de creditcheck af te nemen of om pas per dag 30/60 de vorderingen aan ons over te dragen.

Mvg,

Jeffrey Benning/ DirectPay.

Dank voor je reactie Jeffrey. Duidelijk! 🙂

Beetje later (in tijd) dan de vorige reacties, maar toch een actueel thema. Ben beginnend ondernemer, maar voornamelijk klant. Ik ken persoonlijk heel veel mensen die wel Internet hebben, maar geen iDeal. Dat laatste vaak uit principiele redenen.

Wettelijk ben je als verkoper verplicht om Achteraf betalen aan te bieden (of in elk geval 50%). Zie Artikel 7:26, lid 2 van het BW maar.

Het gaat hier om reguliere aankopen via internet. Niet huizen, keukens, jachten etc. Volgens mij zijn daar de regels gelukkig anders.

Maar gewoon een set pannen, een TV of een mierennest :-).

Het klopt dat je als ondernemer bij achteraf betalen niet zeker bent van je geld. Maar omgekeerd geldt dat ook voor de klant: die heeft per iDeal geld overgemaakt, en moet ook maar vertrouwen op de verkoper. Toch?

Ik ben geen voorstander van 50% vooraf, 50% achteraf per Internet. Lastig voor klant EN verkoper. Tenzij het gaat om echt grote bedragen.

Handiger is:

= Creditcard (ziet de wetgever als achteraf betalen ivm de storneringsoptie)

= Organisaties als Afterpay (etc). Zelf heb ik daar prima ervaring mee. De verkoper krijgt gegarandeerd zijn geld, en de klant wordt achter de broek gezeten om te betalen. Ze hebben voor de klant ook een prima klantenservice, mocht er iets mis gaan (is me eens overkomen).

= Incasso, Acceptgiro….

Ik zou wel NAAST iDeal minstens Afterpay etc bieden en liefst ook een creditcard. De kosten mag je niet altijd (volgens EU regels) rechtstreeks doorberekenen aan de klant (rembours volgens mij wel, een een papieren AC ook). De rest kun je toch doorberekenen in de kosten per product? En dan maak je reclame op de Home en Betalings (en FAQ) pagina’s dat je misschien 5 cent duurder bent dan je concurrent, maar dat je wel al die opties aanbiedt.

Zorg ook dat je betaalopties (indien meer dan iDeal) prominent zichtbaar zijn op je homepage, FAQ, shopping, betaalwijze-pagina’s. Het valt op, en het trekt klanten aan. Het trekt mij aan. Als ik alleen een iDeal-logo zie, haak ik (bijna) meteen af.

PayPal is ook een optie, maar dan moet je als klant weer zorgen dat, via je bank of creditcard er voldoende saldo staat op je PayPal-account. Ik vond het nog al omslachtig.

Mw. Dr. J. Coté (Jacqueline)

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!