Drogisterijen: wie wordt de online winnaar en wie de loser?

E-commerce is al jarenlang een stevige groeimarkt in Nederland. Internetwinkels boekten in het tweede kwartaal wederom een omzetstijging van maar liefst 11 procent. Dit staat in schril contrast met de traditionele bakstenen winkels waar de omzet al kwartalen achtereen daalt (CBS, 2013). Die cijfers tonen aan dat je zonder sterke internetwinkel eigenlijk niet meer meetelt in de detailhandel. We vonden deze achtergrond een mooie aanleiding om de internetwinkels van de drogisterijmarkt eens onder de loep te nemen. Daarbij hebben we de vraag gesteld: wie wordt online de grote winnaar en wie de grote verliezer?

Deze blogpost heb ik geschreven met mijn collega Roel Hendrikx.

De Bijenkorf lijkt zich dit, als een van de weinige traditionele winkels, te realiseren en besloot recent om 5 bakstenen winkels te sluiten en fors meer te investeren in online. De traditionele winkels lijken daarmee snel ingehaald te worden door de grote interwinkels. We zien dat grote internetwinkels beter in staat lijken om ook bakstenen winkels te openen (Zalando in Berlijn en Coolblue in Rotterdam, Eindhoven en Groningen) dan omgekeerd. Je kunt je afvragen waarom dat zo is. Wellicht zijn internetwinkels beter ingericht op het bieden van de juiste producten, op de juiste locatie en met de juiste service. Het kan natuurlijk ook een imagokwestie zijn: wellicht komen online winkels als moderner over en voelt dat prettiger voor de consument.

Wij maakten een analyse van de drogisterijmarkt en hebben een aantal tips voor de zes drogisterijen die we in deze online businessscan hebben bekeken.

Tips

- DA: kies voor een niche. Dat kan bijvoorbeeld zijn op expertise (als een soort apotheek) of op het persoonlijke contact (de drogisterij bij jou in de buurt). Een rol als prijsvechter lijkt ons niet tot de mogelijkheden te behoren, dan zijn er te veel ingrepen nodig in het operationeel model en de online capaciteiten.

- Kruidvat: breid je activiteiten in de online wereld uit. Kruidvat is nu goed voorgesorteerd om een (of dé) grote speler in de markt te worden. Om die positie in te gaan nemen, zal het bestel~ en bezorggemak net zo groot moeten worden als die van Bol.com en Drogisterij.net. Tevens zal de app moeten worden ingezet als internetwinkel en als kanaal voor klantenbinding.

- Etos: kies uit deze drie opties: [1] word een sectie in de AH-supermarkt, [2] kies een niche of [3] ga voor de massamarkt. Etos is geen cosmeticawinkel als Douglas en is ook geen drogisterij als DA of DeTuinen. Met de middelen die zusterbedrijven in het Ahold-concern gebruiken, zou Etos de online wereld kunnen veroveren… maar de vraag is wat de plannen zijn van Ahold met de positionering van Bol.com, Etos en Albert Heijn.

- Drogisterij.net: investeer in klantenbinding & online marketing. Drogisterij.net is een sterke online speler, maar als een andere partij goedkoper of sneller kan leveren, dan ben je ook zo weer weg. Hoe meer mensen via zoekmachines en advertenties bij Drogisterij.net uitkomen, hoe beter. Dat is stap 1 in het bouwen van een klantrelatie. Daarna moet er een loyaliteitsprogramma zijn om klanten ook echt aan je merk te binden.

- Bol.com: claim de drogisterijmarkt. Ook al staat Bol.com niet bekend als een drogisterij, ze hebben de producten in hun assortiment. Met hun communicatiemiddelen en bereik kunnen ze zo een groot deel van de drogisterijmarkt veroveren.

- DeTuinen: zorg dat je online kanalen qua uitstraling en imago aansluiten bij je fysieke winkels. Er zijn veel mogelijkheden om de identiteit van DeTuinen online te laten schitteren…doe dat dan ook.

We zijn tot deze tips gekomen door het uitvoeren van de online business scan. De samenvatting van deze scan tref je hieronder aan.

De online business-scan

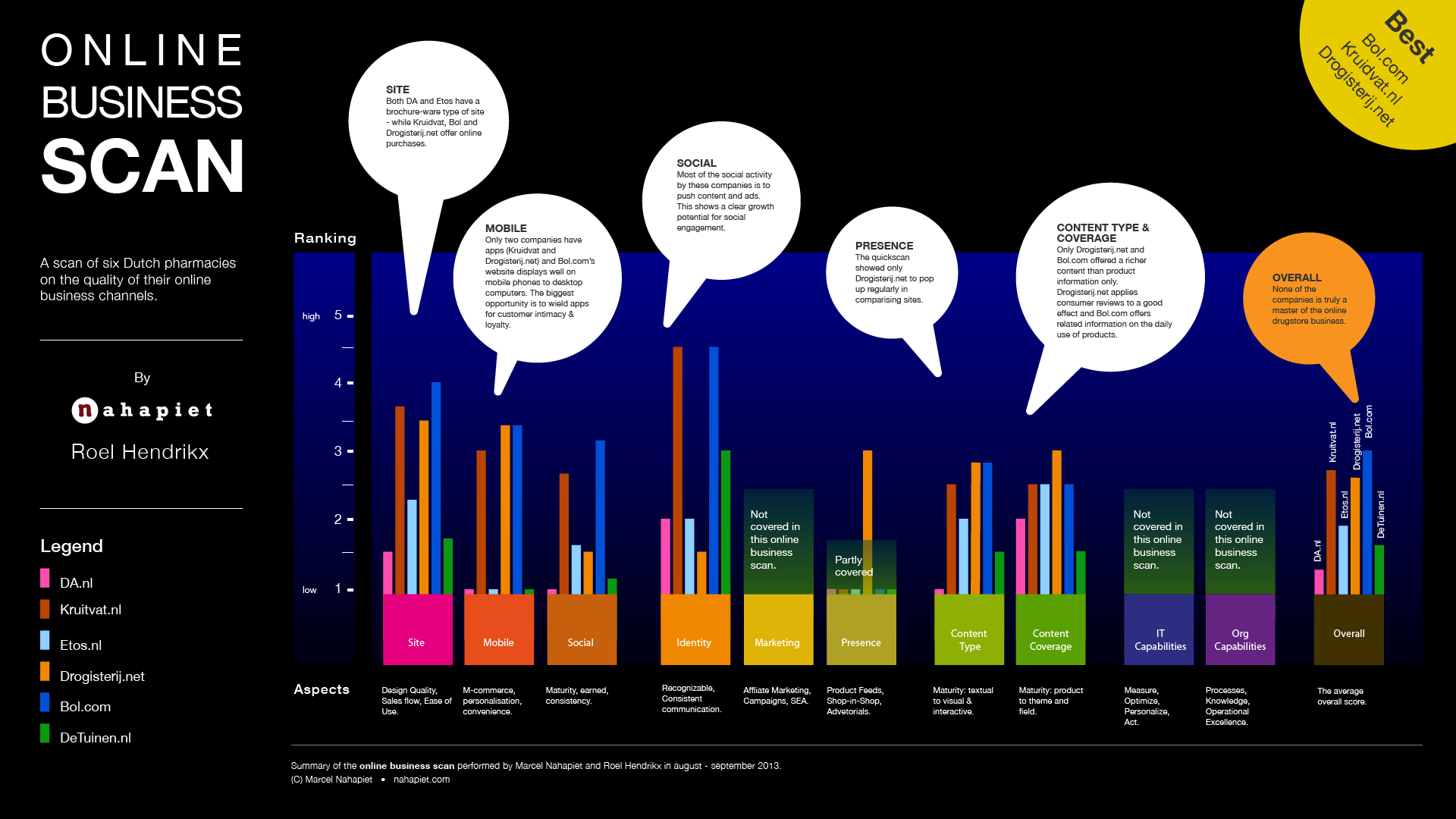

We hebben zes drogisterijen vergeleken in deze online business-scan. We hebben met opzet een paar ‘traditionele’ drogisterijen vergeleken met een partij als Bol.com (die niet zozeer als drogisterij te boek staat, maar wel hetzelfde aanbod heeft) en een nichespeler als De Tuinen. Sommige aspecten hebben we niet in deze scan kunnen meenemen, zoals verkoopcijfers en de technische hulpmiddelen van de diverse partijen om effectief online zaken te kunnen doen (ook wel: de IT-capabiliteit).

DA.nl

Voor ons heeft DA een imagoprobleem. Is het een prijsvechter, is het een expert? DA.nl komt over als een ongestructureerde website met heel veel verschillende en niet-relevante informatie. Het totale productaanbod is niet zichtbaar en er wordt een wirwar aan advertenties getoond. Ditzelfde beeld zien we ook terug op hun socialmediakanalen op Facebook en Twitter.

De volgende vraag is: kan ik er online bestellen? Het antwoord op die laatste vraag is: nee en ja! Op DA.nl kun je online niets kopen. Dit zou je wel verwachten, omdat je op hun site en social media juist veel advertenties ziet. Via de prijsvergelijkingssite Beslist.nl ontdekten we per ongeluk wel een DA-internetwinkel: dadrogistonline.nl. Deze internetwinkel blijkt het eigendom te zijn van één DA-ondernemer: DA bestaat uit meerdere ‘losse’ ondernemers die elk een drogisterij hebben onder één gezamenlijk merk, namelijk DA. Bij navraag bleek dat er nog meer individuele DA-winkels zijn met een eigen internetwinkel. Deze internetwinkels bezorgen natuurlijk in heel Nederland, en soms ook daarbuiten. Daarnaast hebben zij elk hun eigen huisstijl. Dit maakt het voor consumenten lastig te begrijpen en verwarrend.

DA draagt hiermee naar onze mening een inconsistent beeld uit naar de markt. We vragen ons af of de focus op advertenties de juiste is, en stellen vraagtekens bij de diverse losse ‘DA’-internetwinkels.

Kruidvat.nl

Kruidvat benut de mogelijkheden van online stukken beter. Ze hebben een mooie en goed gestructureerde internetwinkel waar je je bestelling thuis kunt laten bezorgen. Daarnaast biedt Kruidvat een app voor bestaande klanten. Deze app fungeert als klantenkaart en biedt klanten een persoonlijke korting. Daarmee heeft Kruidvat een mooie manier gevonden om klanten blijvend te binden. Buiten deze functie doet de app van Kruidvat helaas niet veel meer. Daar ligt dus nog een grote groeikans.

Kruidvat heeft een paar duidelijke pluspunten. Ze hebben een breed assortiment, je kunt er online kopen en ze dragen heel duidelijk het beeld van een prijsvechter uit. Wat wel raar is, is dat Kruidvat twee winkelwagenmandjes lijkt te hebben. Naast drogisterijartikelen biedt Kruidvat ook dagjes-uit (bijvoorbeeld naar de dierentuin). Beide zaken zijn in één internetwinkel te bestellen, maar moeten apart worden afgerekend.

Webwinkel.etos.nl

Online komt het merk Etos slecht uit de verf. Het heeft twee websites: etos.nl en een aparte internetwinkel webwinkel.etos.nl. We vragen ons af waarom? Het werpt een ongewenste drempel op voor consumenten om online bij Etos te kopen. Etos.nl zelf – waar je vooralsnog niets kunt kopen – richt zich voornamelijk op productinformatie en promoties. Promoties worden aangeboden in pdf-brochures. Vanuit deze brochures en de productinformatie is er geen wegwijzer/koppeling naar de ‘losse’ internetwinkel, terwijl die wel bestaat. Net als bij DA kostte het ons enige moeite om de webwinkel te vinden. Het doet natuurlijk afbreuk aan het bestelgemak en dat resulteert waarschijnlijk in minder verkopen.

Ook is Etos actief op social media met het doen van aanbiedingen en beantwoorden van klantvragen, maar de branding mag sterker naar voren komen. Vergelijk de branding van Boots en Etos en je ziet meteen het verschil.

We vinden het tevens een gemiste kans dat Etos niets met mobiel doet. Hun website en internetwinkel zijn moeilijk te gebruiken op smartphones en tablets en ze hebben ook geen aparte app om online te winkelen. Ons advies is daarom ook om van etos.nl de internetwinkel te maken en mobiel winkelen sterk te vergemakkelijken.

Drogisterij.net

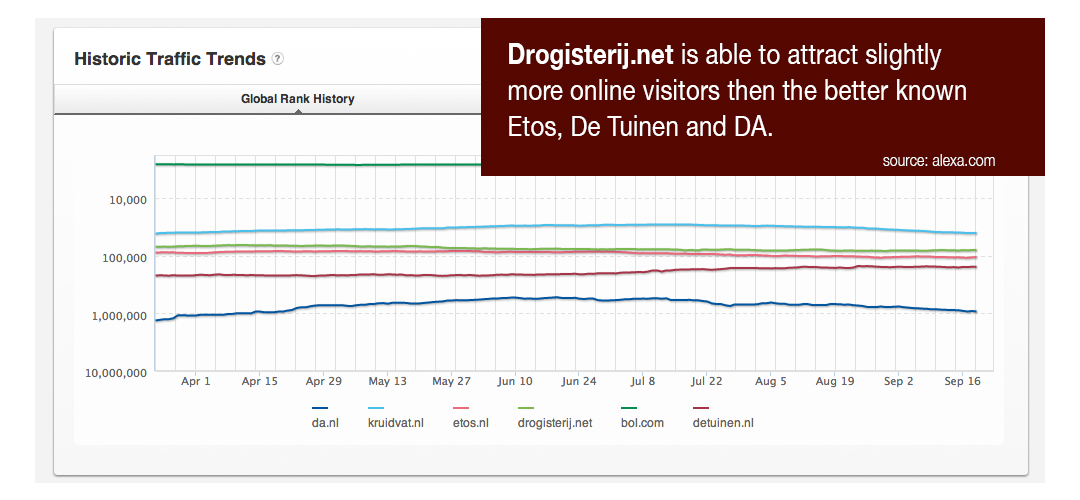

Drogisterij.net is een echte online speler. Het merk zelf is minder bekend bij het brede publiek dan DA, Etos of Kruidvat, maar ze zijn in staat om net zoveel bezoekers – en soms meer – naar hun website te trekken. Dit komt waarschijnlijk doordat ze hun zoekmachinemarketing goed op orde hebben. Drogisterij.net maakt op goede wijze gebruik van recensies door consumenten, en hebben een mobiele app waarmee je gemakkelijk producten kunt bestellen. Hun propositie leunt op drie aspecten: prijs (goedkoop), assortiment (breed) en service (bezorging waar je maar wilt). Daarmee onderscheidt Drogisterij.net zich, net als Bol.com, van de andere partijen: het gemak van bestellen en bezorgen.

Je vindt hun internetwinkel via advertenties op andere websites (zoals op de prijsvergelijker Beslist.nl) en via zoekmachines. Ze zijn actief op social media (Facebook, Twitter en Google), maar ze zijn tot nu toe niet in staat om hiermee een voldoende groot publiek te bereiken. Ondanks dat is Drogisterij.net toch goed in staat om net zoveel bezoekers naar hun website te trekken als andere spelers.

Wij denken dat Drogisterij.net hun succes kan vergroten door de mogelijkheden van social media beter te benutten en hun merk sterker te positioneren (branding). De eerste indruk van de internetwinkel is erg goed. Ze weten direct het vertrouwen op te wekken door een overzichtelijke website te bieden en hun telefoonnummer te tonen. Ook bevat de internetwinkel productrecensies van consumenten en is het Thuiswinkel-logo duidelijk in beeld. Online shoppen vraagt om vertrouwen en Drogisterij.net weet vrij goed dat gevoel van vertrouwen op te wekken. Een goed uitgangspunt om meer aan hun naamsbekendheid te gaan werken.

Bol.com

Internetwinkel Bol.com kent iedereen natuurlijk van de boeken en muziek, maar ze verkopen veel meer. Zo kun je er dierenvoeding, kleding, kookgerei en nog veel meer kopen. Ook drogisterijartikelen zijn er te koop.

Als het gaat om die laatste categorie, kan Bol.com naar onze mening vrij makkelijk de consument naar zich toe trekken. Bol.com heeft de juiste uitgangspositie om telkens een productgroep – zoals drogisterijartikelen – massaal onder de aandacht te brengen bij de consument. Dit hebben ze onlangs gedaan met vrijetijdsartikelen door een e-mail te sturen aan al hun klanten. Maar ze kunnen deze aanpak nog veel breder trekken, zoals Zalando dat doet, door massamediaal te communiceren.

“U kent ons al van dvd’s, boeken, muziek en meer… veel meer. En nu kun je met hetzelfde gemak al je drogisterijspullen thuis laten bezorgen. Makkelijk. Snel. Goedkoop. Bol bol bol … punt com”.

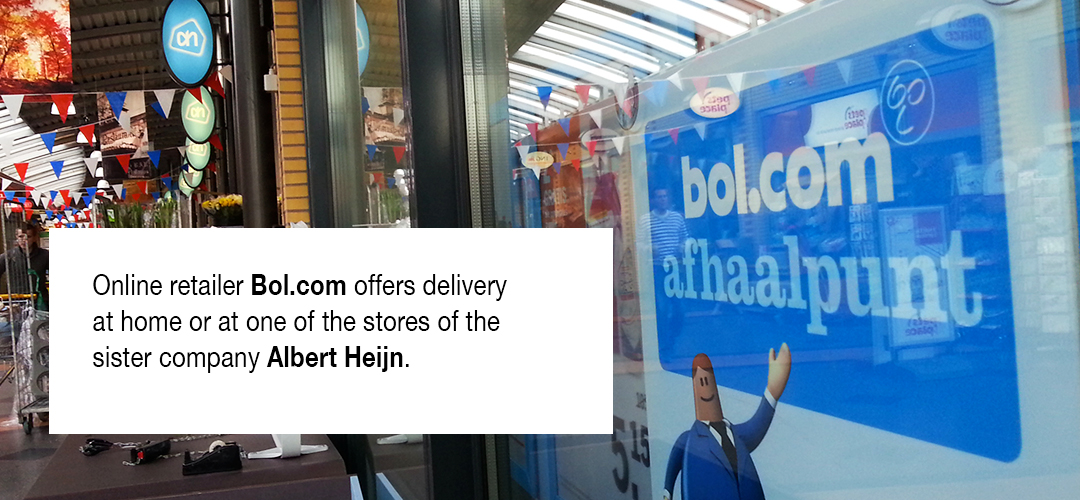

Bol.com is onderdeel van Ahold. Ahold heeft meerdere merken onder zich, zoals supermarktketen Albert Heijn, slijterij Gall & Gall, drogisterij Etos en de bezorgservice Albert. Wij zouden Ahold aanbevelen om Albert tot de bezorgservice van alle merken te maken. Albert bezorgt producten bij je thuis of op je werkplek en ze kunnen natuurlijk ook afleveren bij een van de vele fysieke locaties (supermarkten, drogisterijen, slijterijen).

Ondanks dat Bol.com online omarmt, hebben ze vreemd genoeg geen mobiele app om online artikelen te kopen. Wel zijn er verschillende apps met namen als ‘Abc – App voor bol.com’ te downloaden, maar een echte Bol.com app voor consumenten bestaat niet. Erg jammer.

De Tuinen

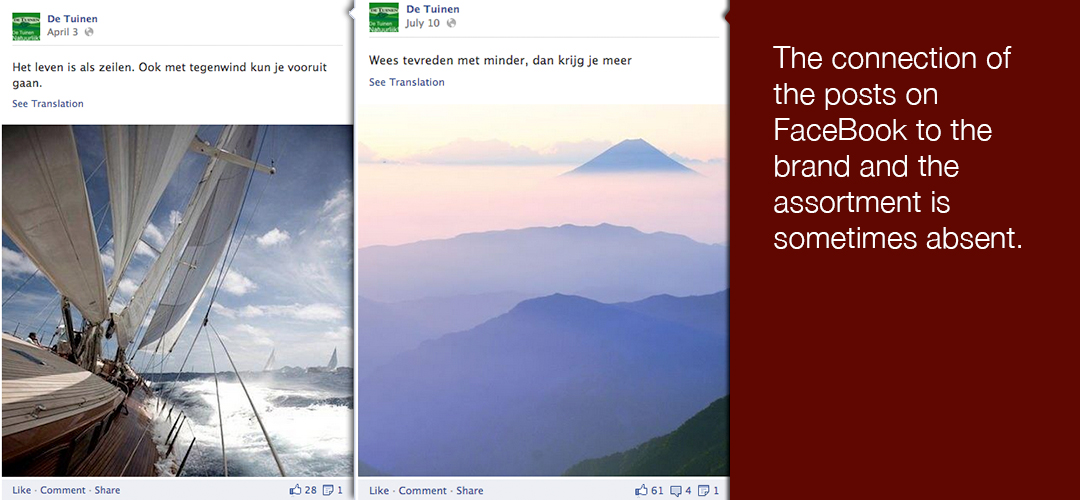

De Tuinen draagt in hun bakstenen winkels een duidelijke identiteit uit. De beleving in de bakstenen winkels verschilt enorm met die van andere drogisterijen en ook het assortiment heeft een eigen karakter. Daarmee zit het met het onderscheidend vermogen van De Tuinen wel goed.

Maar daar waar De Tuinen sterk is in hun offline identiteit, zijn ze zwak in het uitdragen van die identiteit in de online wereld. Hun website is ouderwets en is niet in lijn met de fysieke winkels. Op hun socialmediakanalen als Facebook proberen ze de identiteit wat meer te benadrukken. Dat lukt gedeeltelijk, maar het is jammer dat er vanuit Facebook soms geen enkele relatie is met de winkel en het assortiment. Ook met mobiel (smartphone of tablet) doen ze niets. Wij hebben sterk de indruk dat De Tuinen zich niet bewust is van het potentieel van online zakendoen.

Deze zes partijen hebben we in de online business scan met elkaar vergeleken. Zoals het er nu voorstaat zijn Drogisterij.net en Bol.com duidelijke winnaars in de drogisterij markt. We zijn benieuwd hoe de concurrentie zich gaat bewegen.

Waar gaat de markt naartoe?

De markt laat een verspreid beeld van aanbieders zien. Er zijn traditionele drogisterijen zoals Etos en Kruidvat en er zijn nieuwe toetreders als Drogisterij.net en DeOnlineDrogist.nl. En er zijn kleine ondernemers die een webwinkel zijn begonnen, zoals Scheermesjespro.nl. We denken echter dat er consolidatie zal gaan plaatsvinden: er zullen een paar grote spelers overblijven met daarnaast een scala aan niche spelers. Dit beeld zien we al in de markt van consumentenelektronica (met Media Markt als dominante speler) en de muziekindustrie (met Apple als dominante speler).

Trend 1: meten en optimaliseren

Online meten, analyseren en optimaliseren is de toekomst. Bedrijven hebben daarmee direct inzicht in het online consumentengedrag en dat inzicht kan ook direct worden aangewend in het doen van op maat gesneden aanbiedingen en optimaliseren van de internetwinkel. De trend is om deze mogelijkheden door te trekken naar de bakstenen winkels door bijvoorbeeld gezichtsherkenning in winkels toe te passen.

Over het algemeen lijken buitenlandse detailhandelaren daarin verder te zijn dan de Nederlandse. Grote buitenlandse internetwinkels zoals Amazon en Zalando hebben allemaal geavanceerde softwarepakketten geïnstalleerd om voortdurend het online winkelgedrag te meten en te optimaliseren. Bedrijven als Bol.com hebben dat natuurlijk ook, maar kleinere internetwinkels in Nederland hebben vaak ofwel simpelere varianten van die software (met beperktere functionaliteit) of hebben deze helemaal niet. Als je in de toekomst nog wilt bestaan, zul je met de trend mee moeten gaan.

Trend 2: mobiel

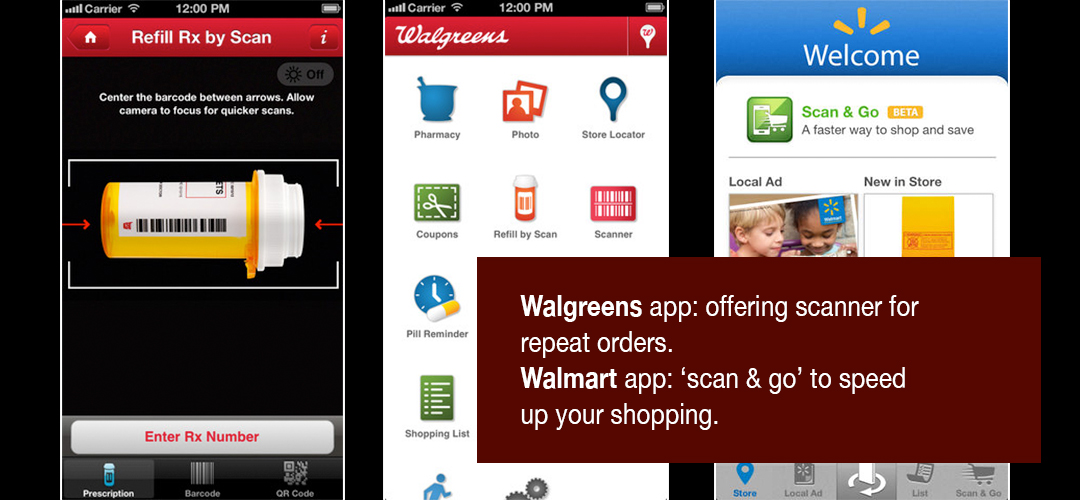

Consumenten gebruiken veelal mobiele apparaten zoals tablets om op het internet te surfen. We vinden het verrassend dat er drogisterijen in Nederland zijn zonder mobiele website of app. Mobiel leent zich perfect om het kopersgemak te verhogen, en nog belangrijker wellicht, om een persoonlijke relatie met de klant op te bouwen. Vooral in de drogisterijmarkt is loyaliteit een bepalende factor in je succes. Er is een aantal bedrijven dat zich via een app heel goed richt op klantenbinding. Walgreens en Walmart bieden bijvoorbeeld mogelijkheden om vorige aankopen makkelijk opnieuw te bestellen en de app helpt je in de winkel om snel je producten te vinden en te betalen.

Trend 3: internetwinkels openen fysieke winkels

Internetwinkels openen steeds vaker bakstenen winkels. Coolblue heeft dit gedaan in Belgie en Nederland. Apple heeft dit al veel eerder gedaan met het openen van flagship stores in diverse steden.

Tegelijk zien we een tegengestelde beweging waarbij traditionele bakstenen winkels ook in de online wereld hun deuren openen. Boekenhandels proberen zo in het geweld van grote online boekenwinkels als Amazon.com en Bol.com te overleven. Bijenkorf gaat daar nog iets verder in: die sluiten een paar fysieke locaties en zetten duidelijk meer in op online.

Beide werelden zullen nog verder samensmelten en de winkels die dit het beste doen, zullen succesvol blijven. We vragen ons hardop af hoe franchise-organisaties hiermee omgaan? Als een fysieke winkel een internetwinkel opent, is de afzetmarkt niet meer de eigen regio (stad of streek), maar geheel Nederland. Dit betekent dat franchisers van hetzelfde label elkaar gaan beconcurreren.

Trend 4: consolidatie

De drogisterijenmarkt zal over enkele jaren bestaan uit een handjevol grote spelers en een aantal niche spelers. De grote spelers zullen zich moeten onderscheiden door de breedte van het assortiment, een lage prijs en een uitermate gemakkelijke manier van kopen en bezorgen. Voor de nichespelers betekent dit dat ze iets unieks moeten hebben: dat kan het assortiment zijn, de expertise of de service.

Drogisterijen zullen moeten kiezen: je bent ofwel de grote speler, ofwel de nichespeler. Geen keuze maken, betekent dat je vroeg of laat gaat verdwijnen. We kunnen dit vergelijken met de elektronicamarkt. Bedrijven als It’s en Megapool hebben het afgelegd tegen Media Markt en Saturn. Tegelijkertijd zijn er kleine gespecialiseerde winkels ontstaan, zoals fotografiewinkels met een diep assortiment en een goede online-advertentiestrategie.

Het devies luidt: kies de positie, excelleer daarin en maak je daarmee uniek en onmisbaar.

Wie van de drogisterijen gaat volgens jou deze wedstrijd als eerste verliezen?

• Because I believe in the creative powers of everyone •

Voor diegene die een online winkel willen starten hou je met 1 ding bezig. Volle 100% ervoor gaan want ik ben pas begonnen en verdiep me veel in seo en product management. Kan je nu al zeggen dat ik geld verdien met mijn verdiensten. Mijn droom doel is een it bedrijf openen dat ook functioneert als een leerschool om online geld te verdienen. Geen blackhat technieken wat ik wel wat van weet. Kan je als eerste pageranken op nummer 1 🙂

Sterk artikel. Drogisterij.net heeft sinds 1 november 2013 een nieuw commercieel team aangesteld bestaande uit: Stef van de Voort, Marleen Trapman, Shannon van der Mark en Silvana van Wijk om in te spelen op bovenstaande punten. Een mooie uitdaging die zeker haalbaar is.

@Marleen Trapman. Thanx. Jullie staan er met Drogisterij.net zeker goed voor. We komen je graag helpen bij de uitdaging om het nog beter en mooier te maken natuurlijk 😉

Wij vinden het een goed en interessant verhaal, echter het is jammer dat wij als D.I.O. drogist niet in de blogpost genoemd worden. D.I.O. is een landelijke drogisterij formule met 170 winkels, waarbij de D.I.O. formule en de zelfstandige ondernemer elkaar versterken. Wij kennen als herkenbare speler onze klanten en bieden een assortiment op maat van het lokale verzorgingsbied. De D.I.O. ondernemers en medewerkers zijn goed opgeleid en hebben de tijd en kennis voor een goed en deskundig advies op het gebied van gezondheid, schoonheid en verzorging.

Online zetten we deze filosofie door. Zie (www.diodrogist.nl) Wij hebben niet één webwinkel maar inmiddels 56 webwinkels, waarbij wij de lokale consument de voordelen van beide kanalen kunnen aanbieden!

Wij nodigen jullie graag uit om naar Diemen te komen om gezamenlijk de kansen te bespreken.

Arjan van der Lingen

Hi Arjan

Gaan we doen.

Ik heb je op Twitter gemessaged.

Marcel Nahapiet

Hi Marcel,

Ik reageer graag nog even op de opmerking dat bol.com geen eigen mobiele app heeft. Dat klopt en is een bewuste keuze die gemaakt is. Wij hebben besloten ons zelf te focussen op een goede mobiele website omdat daar het grootste belang ligt van mobiel shoppen. Wellicht zou je het niet verwachten maar zo’n 85% van onze mobiele klanten geeft de voorkeur aan mobile web. Dit heeft met name te maken met het feit dat mobiele shopper bovenmatig zoek- en taakgericht te werk gaan. Google is vaak een startpunt en daarnaast zijn bijvoorbeeld e-mailmarketing en seo/sea de grootste drivers van mobile traffic. Ook zien wij veel mensen direct op hun smartphone naar bol.com gaan in de browser. Zodoende komt men veel vaker in aanraking met mobile web dan met apps.

Je noemt een voorbeeldapp, zo zijn er nog een aantal. Ondanks dat deze apps niet van ons zelf zijn gebruiken ze wel allemaal onze API en onze checkout. De mobiele apps van externe developers scoren ook stuk voor stuk minimaal 4 sterren. Voor ons is dit de beste manier geweest om zo snel mogelijk op alle platformen klanten te kunnen bedienen.

Het is uiteraard een keuze als bedrijf waar je wel en niet zelf in charge bent en ik sluit ook zeker niet uit dat we ooit wel zelf apps gaan ontwikkelen, maar ik dacht enige nuancering is op zijn plaats:) fijn artikel overigens!

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!