Bij ABN AMRO kan iedereen nu eenvoudig bankieren

Interview met Jessica Niewierra, directeur internet & mobiel over de nieuwe abnamro.nl

Nog niet zo heel lang geleden waren de bezitters van smartphones heel blij met allerlei apps voor mobiel bankieren. Nog nooit was het zo eenvoudig om overal je saldo en bij- en afschrijvingen te raadplegen en overboekingen te doen.

Er is echter een grote groep Nederlanders die geen smartphone heeft. Volgens GfK Retail & Technology heeft de helft van alle Nederlanders een smartphone. Van de andere helft, die geen smartphone heeft, klant is van ABN AMRO en wel toegang heeft tot internet bankieren, gaat er sinds kort een wereld open. Niks inloggen met je e.dentifier en ingewikkelde codes intoetsen. Voor die groep en natuurlijk ook alle mobiel bankierende klanten is er nu 'Snel Bankieren'. Ik sprak met Jessica Niewierra, directeur internet & mobiel over deze nieuwe eenvoudige manier van internet bankieren en het vernieuwde abnamro.nl.

Vernieuwd abnamro.nl

De laatste makeover dateert alweer uit 2007. Na vijf jaar werd het wel weer eens tijd voor een nieuw, eigentijds en fris uiterlijk voor abnamro.nl. De pagina's van het zogeheten open domein – gechargeerd de 'brochures' op internet – werden op de schop gegooid, maar internet bankieren laat ABN AMRO vooralsnog ongemoeid.

“Tot voor kort hadden we eigenlijk twee losse websites, het open domein en internet bankieren. Internet bankieren is los van het open domein gegroeid als transactie-omgeving. Hoewel ons internet bankieren goed scoort (red. door de Consumentenbond in januari 2012 als best getest), zagen we de klanttevredenheid van het open domein dalen. Het werd dus tijd voor vernieuwing”, legt Jessica uit.

De vier pijlers van abnamro.nl

De volgende vier pijlers zijn de basis geweest voor het vernieuwde abnamro.nl:

-

Snel, transparant en gemakkelijk. De hele website is herschreven in begrijpelijke taal. “We hadden veel 'stilte coupé’s', pagina's die niet of nauwelijks werden bezocht. De structuur is veel simpeler gemaakt. De klant moet eenvoudig kunnen navigeren via de bovenbalk”, licht Jessica toe. Snel Bankieren hoort ook bij deze pijler.

-

Luisteren en betrokkenheid. ABN AMRO heeft de nieuwe website niet vanuit een ivoren toren ontwikkeld, maar vanaf het begin klanten betrokken bij de ontwikkeling. De website is met de scrum-methode ontwikkeld. Iedere oplevering, die voortkwam uit een zogeheten sprint van drie weken, werd met klanten in het usability lab getest.

-

Proactief voordeel. ABN AMRO wil graag in het leven van de klant proactief relevant worden. “In de loop van het jaar gaan we op het vernieuwde abnamro.nl voor de klant op het juiste moment meer relevant worden”, vertelt Jessica.

-

Vloeiende kanaalbeweging. Het creëren van een vloeiende kanaalbeweging (seamless experience) staat hoog op de agenda. Snel Bankieren en Mobiel Bankieren hebben dezelfde technische infrastructuur. “Beide kanalen moeten zo met elkaar verbonden zijn, dat je als klant een seamless klantervaring hebt. Het moet één wereld zijn”, legt Jessica uit.

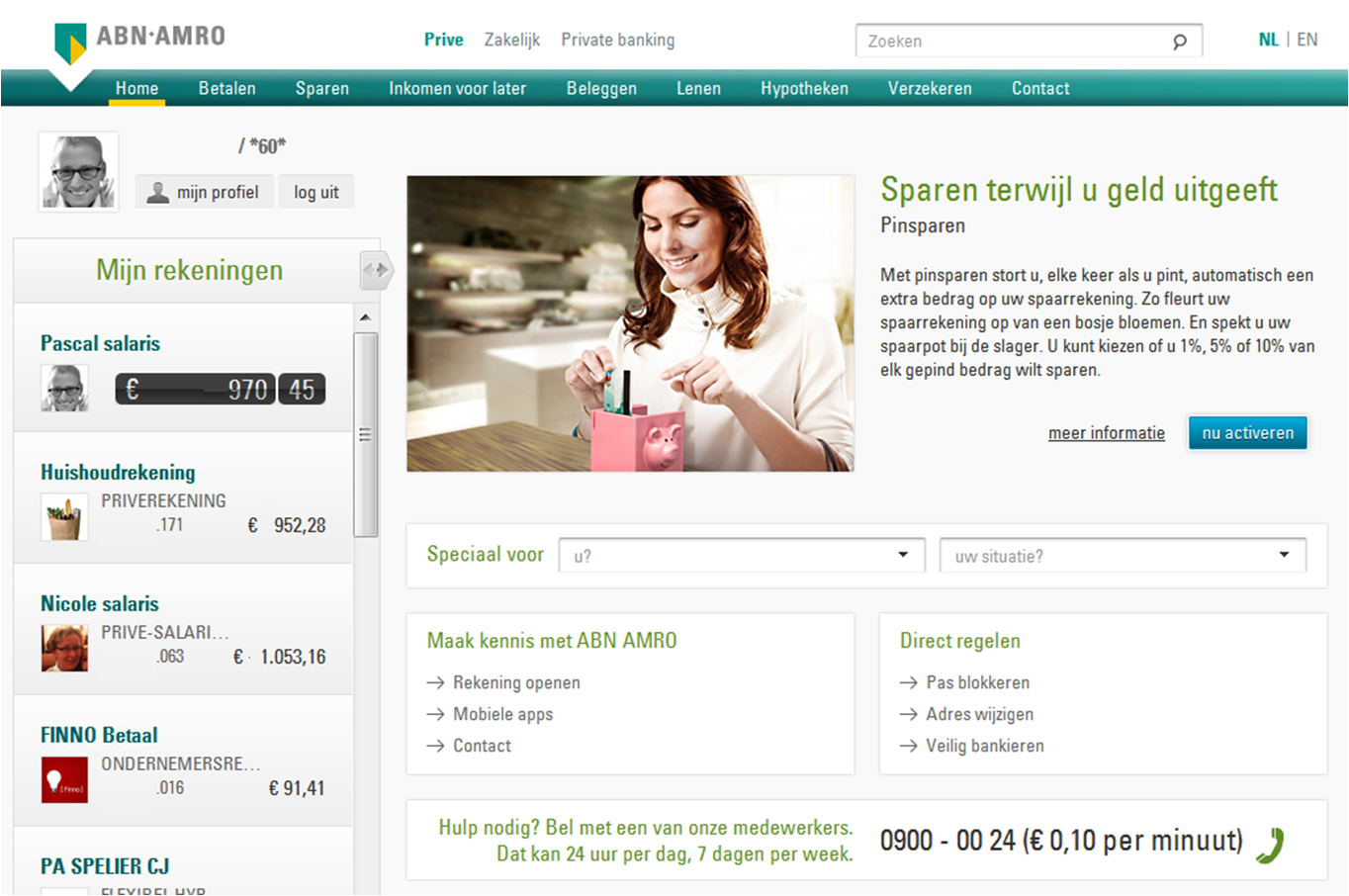

Snel Bankieren

De oude website van ABN AMRO telde ruim 1.800 pagina's met vaak te veel tekst. Het aantal pagina's evenals de hoeveelheid tekst werd fors teruggebracht. Met de hulp van Wecanbeheroes kreeg abnamro.nl een nieuw uiterlijk.

Het bleef echter niet bij een nieuw design en gewijzigde content. De belangrijkste wijziging is misschien wel het nieuwe concept 'Snel Bankieren'. Alhoewel nieuw, de klanten die al gebruik maken van de mobiel bankieren app herkennen de eenvoudige interface die met Snel Bankieren zijn intrede doet. “Voor de klanten die nog geen gebruik maakte van mobiel bankieren heeft de introductie van Snel Bankieren een even zo grote impact als voor degenen die destijds voor het eert mobiel konden bankieren”, licht Jessica toe.

ABN AMRO heeft goed geluisterd naar haar klanten. “Het waren de klanten die al gebruikmaakten van mobiel bankieren, die vaak met de suggestie kwamen om het internet bankieren eenvoudiger te maken. Ze wilde dezelfde gebruikerservaring als met mobiel bankieren”, aldus Jessica. En zo geschiedde.

Internet bankieren is weliswaar (nog) bij het oude gebleven, maar sinds kort kan de klant kiezen tussen traditioneel internet bankieren en Snel Bankieren. Het nog niet aanpassen van internet bankieren was een bewuste keuze. “We willen de klant niet teveel verandering in één keer brengen”, vertelt Jessica. “De onderliggende technische infrastructuur van internet bankieren wordt de komende tijd wel aangepakt.”

Met Snel Bankieren kan je net als bij mobiel bankieren met een vijf-cijferige pincode inloggen, je saldo en laatste bij- en afschrijvingen bekijken en geld overboeken naar bekende rekeningen (white list-principe). De interface is vergelijkbaar met mobiel bankieren, inclusief de mogelijkheid om rekeningen te personaliseren met foto's, logo's of andere plaatjes. Bekijk de demo hier.

Het concept voor Snel Bankieren is nieuw voor Nederland, maar misschien wel wereldwijd. “We hebben het concept elders in de wereld nog niet gezien. En dan doel ik ook op visuele aspect van Snel Bankieren”, voegt Jessica toe.

ABN AMRO's online strategie

Snel Bankieren pas binnen een strategie voor de langere tijd. Gefaseerd wordt er gewerkt aan verbeteringen voor mobiel bankieren en internet bankieren. De eerste stap van de strategie was het creëren van de mobiel bankieren apps voor de verschillende platformen. Stap twee was de introductie van Snel Bankieren. De derde stap bestaat uit het creëren van een een nieuwe technische infrastructuur, waarbij content, data en functionaliteit uit verschillende systemen op een persoonlijke manier aan de klant gepresenteerd kunnen worden via verschillende devices. De laatste stap wordt de focus op hybride apps (bijv. de combinatie van native apps en HTML5). Met betrekking tot de laatste stap zijn al verschillende short proofs of concepts uitgevoerd.

Leveraging touchpoints

Met mobiel bankieren hebben banken een extra kanaal gecreëerd. Een extra kanaal, dat vooralsnog alleen op service is gericht, kost toch geld? Daar is Jessica het niet mee eens: “Mobiel is een extra kanaal, maar kost als je het ruimer bekijkt niet direct geld. De hogere klant tevredenheid is van onschatbare waarde. Door een goede oplossing voor mobiel bankieren blijft de klant voor jou kiezen.”

Dankzij mobiel bankieren heeft de bank er veel contactmomenten, zij het korte, bijgekregen. Dat biedt natuurlijk veel mogelijkheden voor commercie, toch? “Natuurlijk kunnen we al deze mobiele contactmomenten benutten, maar je mobiele telefoon is heel persoonlijk, je moet dat dan wel heel zorgvuldig doen”, antwoordt Jessica. “Je wil als klant toch ook geen bord met niet relevante reclame van je bank in je tuin? Je moet dan dus wel kijken hoe je zo relevant mogelijk kunt zijn voor betreffende klant. We moeten onszelf continue de vraag stellen 'waarom doen we het, hoe belangrijk is het in het leven van onze klant?' We moeten blijven streven naar het WOW-gevoel, waarbij de klant het gevoel heeft dat we dat ook echt voor hem doen en niet voor onszelf.”

Kansen voor de toekomst

ABN AMRO Snel Bankieren is, zonder marketinginspanningen, al een groot succes te noemen. In de eerste 3 weken kende Snel Bankieren al 70.000 nieuwe gebruikers (klanten die nog geen vijf-cijferige pincode gebruikte, nog geen mobiel bankieren gebruikte). “Na de zomervakantie gaan we meer online ruchtbaarheid geven aan Snel Bankieren”, aldus Jessica. Op de vraag of ze ook al een verschuiving ziet in gebruik van internet bankieren naar Snel Bankieren antwoordde Jessica: “Het is nog te vroeg om dat te constateren. Wel zien we een significant hoge en snel stijgende klanttevredenheid van Snel Bankieren.”

Mijns inziens biedt het Snel Bankieren veel commerciële mogelijkheden voor ABN AMRO. Als je de klant kunt verleiden tot het inloggen met de vijf-cijferige pincode, dan weet je vanaf het moment van inloggen wie de klant is. De klant is dan niet meer een anonieme computergebruiker met een IP-adres. Op basis van het profiel van de klant kan ABN AMRO de content op de pagina's aanpassen en relevante proposities aanbieden. Daardoor krijgt de klant van ABN AMRO in de verre toekomst wellicht zijn eigen, persoonlijke abnamro.nl, waarbij er geen grenzen meer zijn tussen open domein, gesloten domein (internet bankieren) en het digitale huishoudboekje.

Noot: De auteur van dit artikel werkt bij Capgemini. Capgemini heeft een belangrijke bijdrage geleverd aan de realisatie van het vernieuwde abnamro.nl en Snel Bankieren. De auteur was niet betrokken bij dit project. Het artikel is tevens geplaatst op www.finno.nl, de persoonlijke blog van de auteur.

Met 25+ jaren ervaring in de financiële sector heeft Pascal vele facetten van deze boeiende sector, die altijd in beweging is, gezien. Verandering is een belangrijke constante die voortdurend om innovatie vraagt, soms incrementeel, soms radicaal. Vanuit zijn passie voor innovatie streeft hij voortdurend, altijd vanuit het perspectief van de klant, naar een betere financiële dienstverlening voor consumenten en bedrijven. Dat kan zijn aan de ‘voorkant’, dus bouwen aan onderscheidende customer journeys (o.a. propositie-ontwikkeling). Of aan de ‘achterkant’, waar processen en technologie een belangrijke bijdrage leveren aan de uiteindelijke customer experience. Daarnaast heeft hij in het verleden als strategie consultant bij Capgemini Invent en digital officer bij VvAA belangrijke bijdragen geleverd aan visie-ontwikkeling, digitale strategieën en -transformaties. Tot voor kort was hij verantwoordelijk voor personalisation bij ING Business Banking. Met zijn persoonlijke blog www.finno.nl als instrument volgt hij de ontwikkelingen op het vlak van innovatie in de financiële sector op de voet. Door zijn ruime ervaring in de financiële sector heeft hij kennis van en ervaring in de volgende domeinen (niet uitputtend): informal investment, kredietverlening, social media, (digital)marketing, werkkapitaaloptimalisering, e-commerce, (hyper)personalisation, verzekeringen, (digital) strategie, digital customer experience. Pascal schrijft op persoonlijke titel.

ABN amro snapt het inderdaad stukken beter dan Rabobank, de rabo (iPad) app en die e-reader zijn erg onduidelijk en omslachtig in gebruik.

Snel transparant en makkelijk is inderdaad king.

Urk,28-2-2013

Goedemiddag ben inmiddels al 33 jaar klant bij de ABN

Graag zoals alle andere jaren in 1e kwartaal wat meer tolerantie Rapport 2012 is in week 12 klaar, dan ben ik 3 maanden eerder als alle andere 30 jaar !

Mag ik na een opleving cq verbouwing van 80.000 euro net over m’n limiet heen staan ? (omzet verhoging van 30-40%

gerealiseerd ! afz. E K

( en extra investering steamer 10.000 euro! )