Legaal digitaal distributiemodel biedt grote kansen voor filmdistributeurs

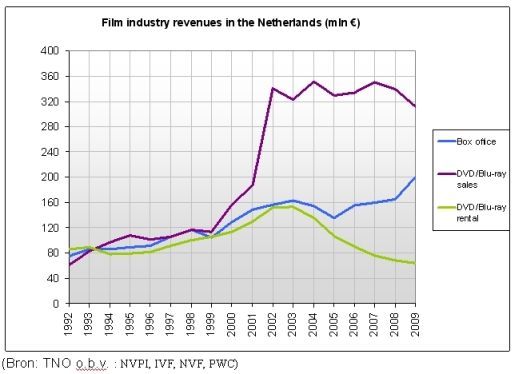

De trend van de laatste jaren is dat de omzet van filmdistributeurs flink terugloopt. De omzet uit ticketverkoop van bioscopen is stabiel, maar de inkomsten uit DVD/Blu-ray verhuur en verkoop (wat voor distributeurs relatief het meeste oplevert) lopen snel achteruit. Distributeurs zijn daarom op zoek naar manieren om de omzet te verhogen. De laatste tijd wordt geëxperimenteerd met releasetijden van films. Een optimaal model lijkt er echter niet te zijn.

Een mogelijkheid tot omzetvergroting is digitale distributie. Hoewel er veel angst bestaat voor de negatieve impact van piraterij, kunnen de juiste digitale distributiemodellen een alternatief bieden voor het downloaden uit illegale bron.

Huidige distributiemodel is ‘bewezen’ en optimale model is voor iedere partij anders

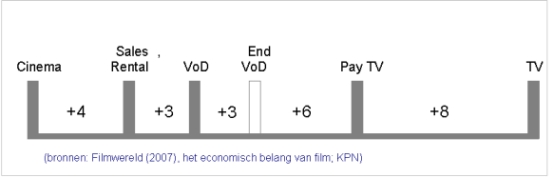

Bij het bepalen van de releases van films houden de meeste partijen één in de praktijk ‘bewezen’ model aan, waarop met kleine variaties geëxperimenteerd wordt. Zo wordt de timing van de release van de verhuur en verkoop van DVD/Blu-ray steeds vaker gelijkgetrokken met video-on-demand. Sommige partijen zoals Disney en Paramount experimenteren daarnaast met wereldwijde bioscoop releases.

Uit experimenten blijkt al hoe lastig het is om het model te veranderen. Proeven met het vervroegen van het moment van dvd-uitgave van Alice in Wonderland leidde al tot een boycot van bioscoopexploitanten. Dat het veranderen van het bestaande model voor Nederlandse distributeurs lastig is, heeft een aantal redenen: het schuiven met windows heeft beperkte financiële invloed, de macht van bestaande partijen is relatief groot en de strategie van distributeurs wordt vaak in Amerika vastgesteld.

Financiële impact van verschuiven van windows is beperkt

Volgens onderzoek heeft het schuiven van de release windows op zich, zonder de volgorde of prijs van bijvoorbeeld DVD’s te wijzigen, weinig invloed op de omzet.

Meer omzet genereren is alleen mogelijk wanneer met flexibele prijsstellingen in combinatie met het schuiven van de volgorde van releasewindows wordt gewerkt. Het schuiven met de release windows heeft als consequentie dat de totale omzet van een film toeneemt. Maar daarnaast werkt het ook herverdeling van de inkomsten in de hand. Vaak is de consequenties van het vergroten van de omzet voor een partij (bijvoorbeeld DVD verkoop) dat een andere partij (bioscoopexploitanten) een lagere omzet zal behalen.

Omdat het succes van films in bioscopen voor een groot deel het succes in de overige windows bepaalt, zijn distributeurs er meestal voorzichtig mee om grote wijzigingen in het distributiemodel aan te brengen.

Het vinden van een geschikt digitaal distributiemodel wordt steeds belangrijker

Naast het schuiven in bestaande ‘fysieke’ windows, wordt het vinden van het juiste digitale distributiemodel steeds belangrijker om extra omzet te genereren. Distributeurs zijn hier vanwege de (tot nu toe) relatief beperkte markt, complexiteit en angst voor piraterij echter in beperkte mate mee bezig.

Belang van digitale diensten neemt komende jaren sterk toe

Dat het belang van digitale diensten toeneemt blijkt wel uit rapportages van o.a. PWC, zij verwacht dat VoD via TV en internet tot 2013 met jaarlijks 17-52% zal groeien. Dit wordt bevestigd door partijen zoals UPC die het aantal VoD-streams flink zien stijgen. Daarnaast blijkt dat, hoewel de omzet uit bioscopen nog licht toeneemt, de omzet uit DVD verkoop en retail sterk terugloopt. Dit impliceert dat VOD in de nabije toekomst een interessante kans biedt.

Tegelijkertijd blijkt in het digitale domein de rol van distributeurs nog beperkt. De techniek loopt wat dat betreft voorop. Fabrikanten van consumentenelektronica zoals Samsung en Philips leveren nu bijna standaard een internetkabel op hun televisies, settop boxen en Bluray spelers, en zij gaan directe relaties aan met consumenten. Daarnaast is de beleving van het merk van distributeurs bij consumenten vaak beperkt, waardoor het niet eenvoudig is aparte diensten te vermarkten.

Distributeurs moeten digitale distributiemodellen verder ontwikkelen als alternatief voor piraterij

Piraterij is een wereldwijd probleem, dat niet lokaal opgelost kan worden

In plaats van dienstinnovatie op basis van digitale content, ligt de focus van distributeurs vaak op het indammen van piraterij en leeft er angst om met digitale diensten piraterij te stimuleren. Door middel van het aanpassen van wetgeving (bijv. in Frankrijk), het informeren van consumenten over de negatieve gevolgen van piraterij (BREIN) of digitale maatregelen zoals watermarking en DRM proberen producenten en distributeurs de invloed van piraterij zoveel mogelijk te beperken. Ondanks dat piraterij een globaal en wijdverspreid fenomeen is blijft het onduidelijk wat de grootte en financiële impact is. Feit is echter dat de belangrijkste bron van het aanbod van illegale kopieën niet digitale distributie, maar DVD en Blu-ray in regio 5 is. Een nationale aanpak lijkt daarom een beperkt effect te hebben op piraterij.

Meer kennis over online prijsmodellen en adoptie van digitale diensten nodig

Om in te kunnen springen op de kansen die digitale distributie biedt is inzicht in twee belangrijke zaken nuttig. Allereerst zijn inzichten in vormen van digitale diensten en de adoptie van deze diensten onder consumenten relevant. Direct gerelateerd aan de diensten is inzicht in passende prijsmodellen die uiteindelijke zullen leiden tot het creëren van een stabiele bron van omzet.

TNO kennisoverdracht

Om deze inzichten te verwerven is TNO i.s.m. de brancheorganisatie van de entertaintmentindustrie NVPI een project gestart naar de impact van digitale distributiemodellen voor film en wenselijke strategieën voor film distributeurs. TNO draagt hierbij kennis over aan de leden van NVPI op het gebied van digitale distributiemodellen, beveiliging, consumenten mediagedrag en prijsmodellen. Van groot belang is hierbij dat digitale diensten geen negatieve impact moeten hebben op partijen die actief zijn in bestaande windows, en dat de betaalde diensten succesvol moeten kunnen concurreren met gratis diensten en piraterij.

Hiervoor is volgens ons een aantal zaken van belang:

• Het vergroten van het digitale bereik. Op dit moment is het aantal huishoudens dat bijvoorbeeld de beschikking over video-on-demand via TV heeft of hun PC op hun TV heeft aangesloten beperkt, waardoor het voor distributeurs minder interessant is om VoD content aan te bieden. Een groter bereik kan hier uitkomst bieden.

• Het kiezen van de juiste rol in de waardeketen. De ‘traditionele’ rol van distributeurs staat in het digitale domein onder druk. Welke rol kunnen distributeurs innemen, en met wie moeten ze samenwerken staat hier centraal.

• Het gebruiken van diensten en prijsmodellen die passen bij de behoeftes van consumenten. Staat een hoge prijs de huidige adoptie van digitale diensten in de weg, en welke andere barrières moeten worden overwonnen?

• Bij gebruik van DRM gebruiksvriendelijke versies hanteren

• De digitale kanalen optimaal inzetten voor zowel distributie als promotie van content

Daarnaast wordt in samenwerking met filmdistributeurs en geïnteresseerde mediapartijen een voorzet voor een pilot gedaan, die mogelijk eind 2010 gaat starten. Geïnteresseerden kunnen contact opnemen via martijn.staal@tno.nl.

Auteurs: Martijn Staal, Thomas Bachet, Menno Bangma en Christine Balch, werkzaam als adviseurs bij TNO.

Meer info: martijn.staal@tno.nl

Hi Martijn,

Mooie uiteenzetting wat betreft digitale distributie versus klassieke distributie methodes.

Ik vraag me af hoe een Videoland en andere videotheek ketens kunnen inspelen op de ontwikkelingen van VoD.

In Nederland is er nog niet echt een partij als Netflix opgestaan die alleen de nieuwe distributie methodes toepast?

Ook ben ik benieuwd of je toekomst ziet in een gemengd model “Brick & Click” voor de video verhuur markt 🙂

En vooral waarom wel of waarom niet.

Beste Martijn,

Interessant stuk dat grotendeels aansluit bij mijn ervaringen met VOD. Ik mis nog een beetje de rol van grote internationale partijen als Google en Apple in dit verhaal. Youtube zien we toch ook een grotere rol krijgen in entertainment?

Verder, hoe denk jij over de businessmodellen? Is het allemaal pay per view of gaan abo’s een grote rol spelen en ook advertentie gebaseerd?

Ben zeker geinteresseerd in de pilot!

Michel, dank voor je reactie. De rol van grote partijen kan inderdaad belangrijk zijn. De meeste impact op korte termijn zie ik van de Philips Net TV achtige initiatieven waarbij samengewerkt wordt met content partijen. Films via Youtube op je PC kijken gebeurt wat minder, TV blijft daarvoor toch een belangrijk scherm.

En zoals Forrester het noemt: people pay for access, they don’t pay for content. Dit betekent dat abonnementen een belangrijkere rol gaan spelen, i.t.t. de pay-per-view. In vergelijking met muziek en Apps is de gebruiker vaak een ander dan de betaler. Als je per content item moet gaan betalen, betekent dit een enorme drempel voor gebruikers..

Ik ben benieuwd hoe jij hierover denkt!

Ik heb al jaren een Amerikaans iTunes account waarmee ik elke film en srie die uitkomt legaan en snel kan downloaden op HD kwaliteit.

Waarom dit nog steeds niet in Nederland is blijft een vraag.

Ook is Amazon een interessante partij die alles aanbiedt via de Amazon player. Je kan bij Amazon ook on demand films en series kijken. Ook dit werkt niet als je een Nederlandse creditcard hebt.

Kijk ook eens naar ABC en andere Amerikaanse netwerken die hun content zelfs gratis aanbieden digitaal maar je moet wel 4 commercials kijken.

Martijn

Wat jij zegt is dus niet waar.

Kijk naar Amerika waar iedereen van dit soort diensten gebruik maakt. Ook bij iTunes moet je per keer betalen voor je content. Netflix werkt weer anders maar het heeft niets met drempels te maken.

Wat uiteindelijk de drempel is voor de consument is een omroep.

Niemand zit meer te wachten op een voor geprogrammeerde zender…

Martijn,

Tja, wat ik denk is dat de rental volledig zal overgaan naar VOD en dat er wel degelijk betaald wordt per stuk (ppv). Ik zie echter ook mogelijkheden met advertising modellen. Youtube bewijst dat al met zijn partnerprogramma’s waarbij er rev share plaats vindt met de eigenaar van de content. En al deze content wordt natuurlijk beschikbaar op alle devices, ook TV (je zegt het zelf al). Ik denk echter ook dat de kabelaars en telecom VOD niet serieus genoeg nemen en nogal in de knoop zitten met hun eigen techniek en organisatie. Daarom zal VOD vooral ingevuld worden door grote internationale partijen (MS, Apple, Google, Sony).

Moeilijker in te schatten vind ik de verkoopmarkt. Is de huidige dip ook niet te wijten aan de economische crisis? Bioscoop stijgt traditioneel in deze tijd en verkoop dvd’s dalen?

@Lisa, ik begrijp dat in Amerika de hele situatie anders is. Wat ik in dit artikel vertel gaat juist over de Nederlandse situatie waarin we voor films voor een groot deel afhankelijk zijn van wat er in Amerika uitkomt. Een belangrijk argument waarom het nog niet in NL is, is dat Amerikaanse producenten nieuwe investeringen moeten doen. Amerika is de thuismarkt met een grote doelgroep die bijv. dezelfde taal spreekt. In Europa moet je als producent voor ieder land apart onderhandelen, en moet je vaak lokale versies maken.

Dat iTunes de Amerikaanse videos nog beperkt in NL beschikbaar stelt, heeft alles te maken met rechten.

Ik geloof inderdaad ook dat voor een deel van de doelgroep geen geprogrammeerde zenders nodig zijn. Tegelijkertijd zijn TV kijkers meestal wel op zoek naar een soort gids. Dit kunnen dan aanbevelingen van vrienden, gepersonaliseerde tips e.d. zijn.

@Michel interessant perspectief, voor telecom en kabelmaatschappijen lijkt idd het aanbieden multiplay belangrijker dan wat extra verdienen met VoD.

De dip in verkoop lijkt mij niet zo gek gezien de enorme spurt die v.a. 2001 is gemaakt. Voor bioscopen hebben o.a. 3D en grote blockbusters voor de verdere groei gezorgd. Het is spannend om te zien of dit zo blijft.

Gerelateerde artikelen

Marketingfacts. Elke dag vers. Mis niks!

Marketingfacts. Elke dag vers. Mis niks!